Septiembre 2010

Septiembre 2010

APARTADOS DEL BOLETÍN

Ayuda a la busqueda de artículos

La búsqueda se realizará sobre los artículos que pertenezcan a las publicaciones del producto seleccionado.

Si introducimos más de una palabra, el resultado de la búsqueda será todos los artículos que contengan al menos una de las palabras.

Si introducimos varias palabras entre comillas, el resultado de la búsqueda será todo artículo en el que aparezca exactamente la frase escrita en el buscador.

Ejemplo: "Obligaciones del empresario"

NORMAS DE VALORACIÓN DEL INMOVILIZADO MATERIAL

En este artículo procedemos a analizar las normas de valoración del inmovilizado material, así como las dificultades que podemos encontrar en la aplicación de dichas normas. En concreto, comentaremos los costes por desmantelamiento o retiro, capitalización de los gastos financieros y correcciones valorativas por deterioro.

VALORACIÓN INICIAL

De acuerdo con el Plan General de Contabilidad, los bienes comprendidos en el inmovilizado material se valoran por su coste, ya sea éste el precio de adquisición o coste de producción.

Forman parte del precio de adquisición los impuestos indirectos, siempre que no sean recuperables directamente de la Hacienda Pública. A su vez, formará parte de dicho precio la estimación inicial del valor actual de las obligaciones asumidas derivadas del desmantelamiento o retiro, y otras asociadas al citado activo, tales como los costes de rehabilitación del lugar sobre el que se asienta, siempre que estas obligaciones den lugar al registro de provisiones de acuerdo con lo dispuesto en la norma aplicable a éstas.

Además, para aquellos inmovilizados que necesiten un período de tiempo superior a un año para estar en condiciones de funcionamiento, se incluirán en el precio de adquisición o coste de producción los gastos financieros devengados antes de la puesta en condiciones de funcionamiento y que sean directamente atribuibles a la adquisición, construcción o fabricación del elemento.

De los párrafos anteriores se desprenden dos diferencias significativas con el antiguo Plan General Contable y que debemos tener en cuenta. Por un lado, la inclusión en el precio de adquisición de los costes de desmantelamiento, que en el antiguo plan eran considerados como Fondo de Reversión. Por otro lado, la obligatoriedad de incluir los gastos financieros como mayor valor del inmovilizado, siempre y cuando el plazo de ejecución para la puesta en marcha supere el año. Con el anterior Plan Contable se daba la opción a incluirlos o no.

A) Costes de desmantelamiento

Ante la novedad que supone incorporar el valor actual derivado de los costes de desmantelamiento como mayor valor del inmovilizado, a continuación veremos a través de un ejemplo los pasos a seguir para la determinación del mismo.

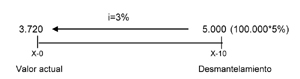

Supongamos una Sociedad A que adquiere el 1-1-X0 una máquina por un importe total de 100.000 euros, que paga mediante banco al contado. La vida útil estimada de la máquina es de 10 años y se estima que al finalizar su vida útil la máquina deberá ser reemplazada, estimando unos costes de desmantelamiento a dicha fecha del 5% del precio de adquisición.

Para contabilizar la operación, en primer lugar deberemos determinar el valor actual de los costes de desmantelamiento, suponiendo que el tipo de descuento para la actualización es del 3%. Gráficamente tenemos que:

Por lo tanto, en el momento de la adquisición el asiento contable a realizar será:

|

Nº cuenta |

Descripción |

Cargo |

Abono |

|

213 |

Maquinaria |

103.720 |

|

|

472 |

IVA soportado |

16.000 |

|

|

572 |

Bancos |

116.000 |

|

|

143 |

Provisión por desmantelamiento |

3.720 |

Al 31-12-X0, la sociedad tendrá que realizar los siguientes asientos para registrar la amortización de la maquinaria:

|

Nº cuenta |

Descripción |

Cargo |

Abono |

|

681 |

Amortización del inmov. material (10% sobre 103.720 euros) |

10.372 |

|

|

2813 |

Amortización acumulada de la maquinaria |

10.372 |

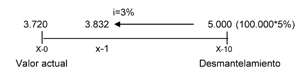

En el ejercicio X-1, deberemos además de realizar la amortización correspondiente, ajustar la provisión por desmantelamiento. De acuerdo con el PGC, ajustaremos su importe por la actualización con cargo a las cuentas del grupo 66.

|

Nº |

Descripción |

Cargo |

Abono |

|

66 |

Otros gastos financieros (3.832 ¿ 3.720) euros |

112 |

|

|

2813 |

Provisión por desmantelamiento |

112 |

Puesto que el valor actual del desmantelamiento en el ejercicio X-1 asciende a 3.832 euros, deberemos de contabilizar la diferencia entre la provisión en el año X-0 con respecto al año X-1 contra las cuentas del grupo 66.

B) Gastos financieros

En relación con la capitalización de los gastos financieros, consideramos interesante remitirnos a la consulta número 3 del BOICAC Nº 79 de septiembre de 2009. En dicha consulta se plantea el criterio aplicable a la capitalización de gastos financieros, en el supuesto de que se generen ingresos financieros por invertir los fondos procedentes de la financiación ajena. Se plantea la cuestión de si una Sociedad que solicita un préstamo para financiar la edificación de un hospital y durante la fase de construcción, entre la fecha de recepción de los fondos y el pago a los proveedores, la Sociedad invierte el dinero recibido y obtiene ingresos financieros, si dichos ingresos deberían minorar el importe de los gastos financieros susceptibles de activación.

De acuerdo con el BOICAC, la respuesta se encuentra en la Norma de Valoración 2ª donde se establece que los ingresos generados por los fondos, asignados a la adquisición, fabricación o construcción de una obra, se capitalizarán como mayor valor de la misma. No obstante, si dichos fondos han generado ingresos durante un periodo de tiempo en el que no fueron aplicados a financiar la obra, no deberían ser objeto de capitalización en la parte proporcional asociada a la financiación que ha originado los citados ingresos. De la misma manera, los ingresos financieros generados, deberán llevarse contra la cuenta de pérdidas y ganancias.

VALORACIÓN POSTERIOR

Con posterioridad a su reconocimiento inicial, los elementos del inmovilizado material se valorarán por su precio de adquisición o coste de producción menos la amortización acumulada, y en su caso, el importe acumulado de las correcciones valorativas por deterioro reconocidas.

Sin ánimo de extendernos en la determinación de la amortización acumulada, sí que entendemos necesario recalcar que de acuerdo con el Plan General Contable, se debe de amortizar de manera independiente cada parte del inmovilizado material que tenga un coste significativo en relación con el coste total del elemento y una vida útil distinta al resto del elemento. Al igual que hemos comentado con anterioridad, la dificultad no radica en calcular la amortización de los elementos, sino en determinar qué es un coste significativo en relación con el coste total. En ocasiones la proporción será clara, pero en otras muchas la línea será más que dudosa.

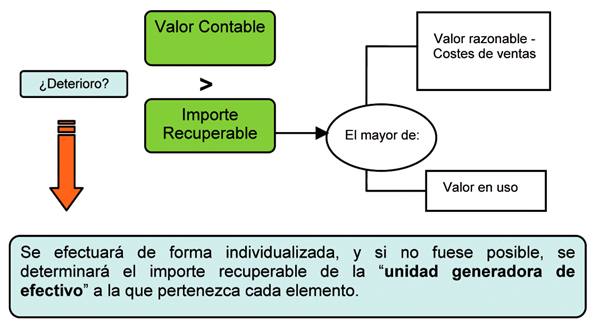

En relación con el análisis de deterioro la Sociedad tendrá que evaluar, al menos al cierre del ejercicio, si existen indicios de deterioro. El esquema de decisión para ver si existe deterioro es el siguiente:

Las unidades generadoras de efectivo corresponden a un grupo identificable más pequeño de activos que generan flujos de efectivo.

Las correcciones valorativas por deterioro, así como su reversión una vez que las condiciones que la propiciaron dejan de existir, se realizarán contra la cuenta de pérdidas y ganancias.

REFLEXIONES Y CONSEJOS

La gran dificultad de la valoración del inmovilizado material no radica en el registro contable de las operaciones, sino en la dificultad de realizar unas estimaciones acertadas en cuanto a las tasas de descuento, valores razonables, costes de venta, valores en uso y costes de desmantelamiento futuros.