NO HAY PUBLICACIONES

NO HAY PUBLICACIONES

APARTADOS DEL BOLETÍN

Ayuda a la busqueda de artículos

La búsqueda se realizará sobre los artículos que pertenezcan a las publicaciones del producto seleccionado.

Si introducimos más de una palabra, el resultado de la búsqueda será todos los artículos que contengan al menos una de las palabras.

Si introducimos varias palabras entre comillas, el resultado de la búsqueda será todo artículo en el que aparezca exactamente la frase escrita en el buscador.

Ejemplo: "Obligaciones del empresario"

Modificación de los coeficientes de amortización, consecuencias en la contabilidad

La entrada en vigor el 1 de enero de 2015 de la Ley 27/2014, de 27 de noviembre, por la que se aprueba el nuevo Impuesto sobre Sociedades, ha dado lugar a una extraordinaria simplificación en las tablas de amortización fiscal respecto a las que aplicábamos hasta el 31 de diciembre de 2014 para el cálculo del deterioro de los inmovilizados.

La Ley 27/2014 hace referencia a este cambio en su preámbulo cuando indica:

“b) Es relevante la simplificación que se realiza en las tablas de amortización, reduciéndose su complejidad, con unas tablas más actualizadas y de mejor aplicación práctica.”

La realidad es que disponíamos de unas tablas con nueve divisiones por actividad económica, varias subdivisiones y dentro de éstas, inmovilizados específicos por actividad, que en muchas ocasiones no contemplaban la casuística específica de las empresas, remitiéndonos al “cajón desastre” del apartado elementos comunes o en el peor de los casos, obligándonos a realizar alguna consulta a la DGT (Dirección General de Tributos) para que ésta nos indicase el coeficiente y periodo máximo de amortización, (como sucedió con las instalaciones fotovoltaicas a través de la consulta vinculante V0033-07 de fecha 10 de enero de 2007).

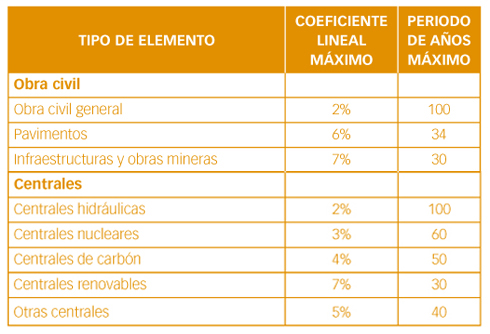

Ahora la tabla de amortización se estructura en base a siete divisiones que ya no atienden a la actividad económica que se desarrolla, sino directamente a los tipos de inmovilizado de los que dispone cualquier empresa:

Obra Civil; Centrales.; Edificios.; Instalaciones; Elementos de transporte; Mobiliario y enseres y Equipos electrónicos e informáticos, sistemas y programas.

La nueva tabla de amortización por elementos la encontramos en el art. 12 punto 1 apartado a) de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades (en adelante LIS).

El que esta modificación entre en vigor el 1 de enero de 2015 supone, respecto a los inmovilizados adquiridos y que hayan entrado en funcionamiento antes de esta fecha, realizar un análisis elemento a elemento de nuestro inventario de inmovilizado para corregir la cuota de amortización, en el caso de que el porcentaje que estuviésemos aplicando haya sufrido un cambio con respecto a las nuevas tablas de amortización.

Recordemos, una vez más, que esto será necesario siempre y cuando nuestro criterio a la hora de calcular el deterioro de los inmovilizados sea distinto al establecido en el Impuesto sobre Sociedades.

¿Cuáles son los casos con los que nos podemos encontrar??

1.- Si nuestro criterio es aplicar las tablas del Impuesto sobre Sociedades para el cálculo de las amortizaciones

1.1.- Los porcentajes de amortización son los mismos que veníamos aplicando.

En este caso no hacemos nada.

1.2.- Los porcentajes de amortización son superiores a los que veníamos aplicando.

Aquí estamos ante una reducción de la “vida útil fiscal” del inmovilizado, existiendo dos posibilidades:

a) Podemos no hacer nada, si entendemos que el periodo de depreciación efectiva o vida útil que estimamos a nuestros inmovilizados es el correcto y no queremos modificarlo. En este caso, se producirá una ineficiencia fiscal, ya que dejamos de deducir la parte de amortización fiscal que excede de la contable, tampoco podríamos realizar un ajuste negativo en la base imponible de nuestro Impuesto sobre Sociedades debido a la exigencia de inscripción contable por dicho exceso de amortización.

b) Ajustar la amortización al nuevo porcentaje, en este caso, tendremos que registrar contablemente dicha modificación para que este mayor gasto sea deducible en base al principio de inscripción contable establecido por el Impuesto sobre Sociedades, tal y como indicábamos en el punto anterior.

1.3.- Los porcentajes de amortización son inferiores a los que veníamos aplicando.

Estamos ante un aumento de la “vida útil fiscal” del inmovilizado, en este caso lo más práctico es reducir contablemente la amortización para hacerla coincidir con el criterio fiscal, ya que en caso contrario estaremos obligados a calcular una diferencia temporaria en el Impuesto sobre Sociedades, esto es, calcular la parte de amortización contable que no sería deducible inicialmente, realizando el correspondiente ajuste en la liquidación del impuesto y reservando este crédito hasta que alcancemos el derecho a su deducción (reversión de la diferencia temporaria en ejercicios futuros).

2.- Si nuestro criterio no es aplicar las tablas del Impuesto sobre Sociedades para el cálculo de las amortizaciones

Puede suceder que calculemos la depreciación de nuestros inmovilizados con arreglo a criterios que tienen que ver directamente con nuestros procesos productivos, por ejemplo, empresas intensivas en la utilización de maquinaria (turnos de trabajo 24 horas al día), en este caso seguiremos con nuestro proceder a final del ejercicio, es decir, elemento a elemento iremos generando o revirtiendo las diferencias temporarias que se produzcan respecto a la amortización fiscal.

En caso de tener que ajustar la dotación a la amortización por aplicación de las nuevas tablas, ¿cómo debemos proceder?

Desde el punto de vista contable estamos ante un cambio en la vida útil del inmovilizado, y por tanto debemos actuar tal y como indica el Plan General de Contabilidad (en adelante PGC).

Por un lado la norma de valoración nº 2 del inmovilizado material, punto 2.1 establece:

“Los cambios que, en su caso, pudieran originarse en el valor residual, la vida útil y el método de amortización de un activo, se contabilizarán como cambios en las estimaciones contables, salvo que se trate de un error”.

Por tanto, la forma de proceder la encontramos en la norma de valoración nº 22 de cambios en criterios contables, errores y estimaciones contables del propio PGC, la cual indica en su párrafo 4 lo siguiente:

“Sin embargo, se calificarán como cambios en estimaciones contables aquellos ajustes en el valor contable de activos o pasivos, o en el importe del consumo futuro de un activo, que sean consecuencia de la obtención de información adicional, de una mayor experiencia o del conocimiento de nuevos hechos. El cambio de estimaciones contables se aplicará de forma prospectiva y su efecto se imputará, según la naturaleza de la operación de que se trate, como ingreso o gasto en la cuenta de pérdidas y ganancias del ejercicio o, cuando proceda, directamente a patrimonio neto. El eventual efecto sobre ejercicios futuros se irá imputando en el transcurso de los mismos.”

La propia Ley del Impuesto sobre Sociedades, vigente desde el 1 de enero de 2015, establece una explicación enormemente clarificadora a lo indicado en esta norma de valoración dentro de la Disposición Transitoria 13ª:

“Disposición Transitoria decimotercera. Aplicación de la tabla de amortización prevista en esta Ley en elementos patrimoniales adquiridos con anterioridad. Libertad de amortización pendiente de aplicar.

1. Los elementos patrimoniales para los que, en períodos impositivos iniciados con anterioridad a 1 de enero de 2015, se estuvieran aplicando un coeficiente de amortización distinto al que les correspondiese por aplicación de la tabla de amortización prevista en el artículo 12.1 de esta Ley, se amortizarán durante los períodos impositivos que resten hasta completar su nueva vida útil, de acuerdo con la referida tabla, sobre el valor neto fiscal del bien existente al inicio del primer período impositivo que comience a partir de 1 de enero de 2015.”

Asimismo, aquellos contribuyentes que estuvieran aplicando un método de amortización distinto al resultante de aplicar los coeficientes de amortización lineal en períodos impositivos iniciados con anterioridad a 1 de enero de 2015 y, en aplicación de la tabla de amortización prevista en esta Ley les correspondiere un plazo de amortización distinto, podrán optar por aplicar el método de amortización lineal en el período que reste hasta finalizar su nueva vida útil, sobre el valor neto fiscal existente al inicio del primer período impositivo que comience a partir de 1 de enero de 2015.

Las adquisiciones de activos nuevos realizadas entre el 1 de enero de 2003 y el 31 de diciembre de 2004 aplicarán los coeficientes de amortización lineal máximos previstos en esta Ley, multiplicados por 1,1.

Los cambios en los coeficientes de amortización aplicados por los contribuyentes, que se puedan originar a raíz de la entrada en vigor de la presente Ley, se contabilizarán como un cambio de estimación contable.”

Pongamos un ejemplo:

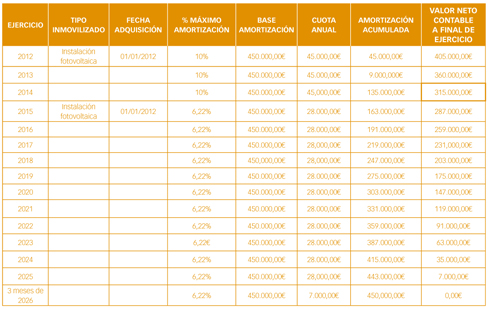

Una sociedad tiene en el techo de su nave industrial una instalación fotovoltaica de la que es propietaria, por tanto la tiene reflejada en su contabilidad como inmovilizado desde el día de su entrada en condiciones de funcionamiento (01/01/2012). El coste de adquisición por el que se encuentra contabilizada es de 450.000 € y la sociedad optó por seguir el criterio de amortización fiscal, esto es, el indicado en la consulta vinculante de la DGT V0033-07 de fecha 10 de enero de 2007, que establece un coeficiente lineal máximo del 10% y un periodo máximo de amortización de 20 años, ya que en las antiguas tablas de amortización no existía. El método de amortización es el lineal.

El valor neto contable de esta instalación a 31/12/2014 es el que se desprende del siguiente cuadro de amortización:

Como podemos apreciar el valor neto contable, que en este caso coincidirá con el valor neto fiscal que indica la Disposición Transitoria 13ª de la LIS, es el utilizado para calcular la cuota de amortización que se aplicará a partir del 01/01/2015 siendo ésta el resultado de dividir dicho valor neto fiscal entre los años de vida útil que le resten al inmovilizado según las nuevas tablas.

Para saber el coeficiente máximo que podremos aplicar nos dirigimos a la nueva tabla de amortización incluida en la Ley:

Por lo tanto en nuestro ejemplo, a partir del 01/01/2015, el cambio en el coeficiente máximo de amortización supone lo siguiente:

• Nuevo coeficiente máximo de amortización en tablas = 7%

• Nuevo periodo de vida útil = 100 / 7 = 14,28 años = 171 meses

• Valor neto contable a 01/01/2015 = 315.000 € (450.000 € - 135.000 €)

• Periodo amortizado hasta 31/12/2014 = 3 años = 36 meses

• Periodo pendiente de amortizar a partir de 01/01/2015 = 135 meses (171 meses – 36 meses)

• Nueva cuota amortización a partir del 01/01/2015 = 28.000 € anuales (315.000 €/135) * 12 meses

El nuevo cuadro de amortización será el siguiente:

(Nota: El nuevo porcentaje de amortización es el 6,22 (periodo) pero por simplificación redondeamos a dos decimales).

El porcentaje efectivamente aplicado a toda la vida útil del inmovilizado es:

Por tanto, al conseguir un coeficiente de amortización medio del 7% durante toda la vida útil del bien, nos encontramos dentro del máximo establecido en las nuevas tablas de amortización.

Después de haber realizado todo el trabajo necesario para imputar contablemente los cambios en la vida útil de nuestros inmovilizados, será necesario informar de ello en la memoria de las cuentas anuales, tal y como establece la norma de registro y valoración nº 22 del PGC en su párrafo final, salvo que sus efectos no sean significativos.