NO HAY PUBLICACIONES

NO HAY PUBLICACIONES

APARTADOS DEL BOLETÍN

Ayuda a la busqueda de artículos

La búsqueda se realizará sobre los artículos que pertenezcan a las publicaciones del producto seleccionado.

Si introducimos más de una palabra, el resultado de la búsqueda será todos los artículos que contengan al menos una de las palabras.

Si introducimos varias palabras entre comillas, el resultado de la búsqueda será todo artículo en el que aparezca exactamente la frase escrita en el buscador.

Ejemplo: "Obligaciones del empresario"

La Reforma del Impuesto de Sociedades (II)

Iniciamos en el número anterior un comentario sobre las novedades y principales modificaciones operadas sobre el Impuesto sobre Sociedades; motivos de espacio impidieron que pudiera completarse tal exégesis en un solo número habida cuenta de las ingentes modificaciones operadas sobre dicho impuesto.

MODIFICACIONES OPERADAS SOBRE LA LEY DEL IMPUESTO

1. En materia de amortización

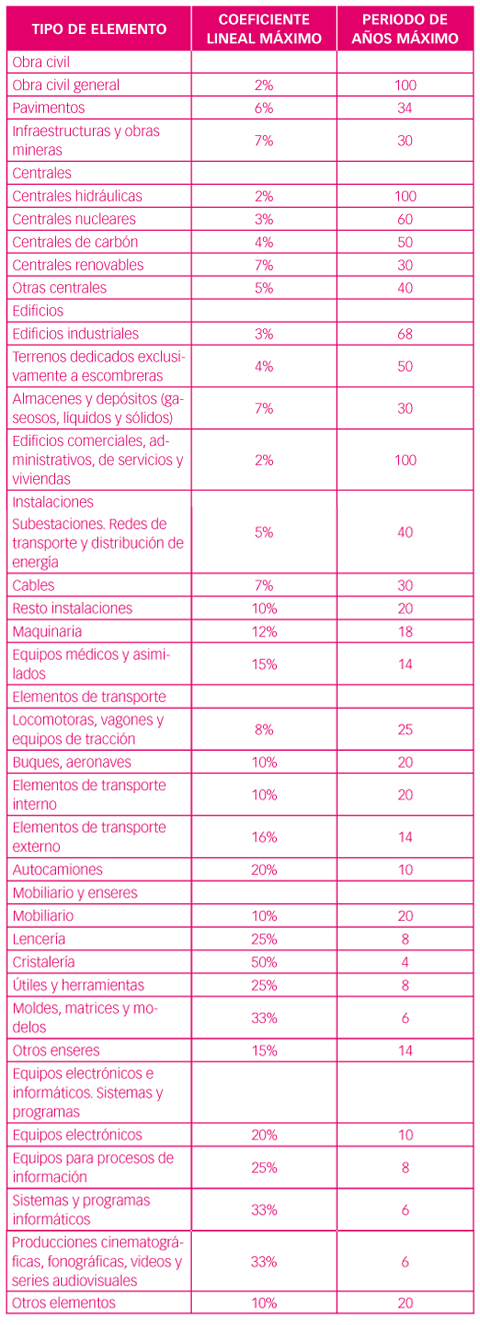

El art. 12 de la vigente Ley mantiene la norma según la cual serán deducibles las cantidades que, en concepto de amortización del inmovilizado material, intangible y de las inversiones inmobiliarias, correspondan a la depreciación efectiva que sufran los distintos elementos por funcionamiento, uso, disfrute u obsolescencia, si bien se procede a simplificar las tablas de amortización, reduciendo tanto su complejidad como su extensión, habida cuenta de la excesiva extensión de las anteriores tablas, que dificultaba notablemente su aplicación.

Los nuevos porcentajes de amortización son de aplicación para ejercicios iniciados a partir de 1 de enero de 2015, si bien se regula por la Disposición Transitoria decimotercera los criterios de aplicación de las nuevas tablas para elementos adquiridos con anterioridad a 1 de enero de 2015; circunstancia que requerirá en no pocos casos recalcular el porcentaje que se venía aplicando a los efectos de conocer la amortización que deba aplicarse sobre el elemento en cuestión.

De igual modo, la Disposición Transitoria trigésimocuarta establece un régimen transitorio previsto para libertad de amortización con mantenimiento de empleo y libertad de amortización en elementos nuevos del activo material fijo sin estar condicionado a ningún requisito para el mantenimiento de la plantilla, aplicable a las cantidades que queden pendientes de aplicar por dicho régimen.

Específicamente para el inmovilizado intangible, se dispone ahora que se amortizará atendiendo a su vida útil. Cuando la misma no pueda estimarse de manera fiable, la amortización será deducible con el límite anual máximo de la veinteava parte de su importe. Límite que se extiende, por expreso ministerio legal, a la amortización del fondo de comercio.

Se establece un nuevo supuesto de libertad de amortización, aplicable a todo tipo de entidades, a cuyo tenor podrán amortizarse libremente los elementos del inmovilizado material nuevos, cuyo valor unitario no exceda de 300 €, hasta el límite de 25.000 € referido al período impositivo. Aclara la norma que, si el período impositivo tuviera una duración inferior a un año, el límite señalado será el resultado de multiplicar 25.000 € por la proporción existente entre la duración del período impositivo respecto del año.

En todo caso, las cantidades aplicadas a la libertad de amortización minorarán, a efectos fiscales, el valor de los elementos amortizados.

2. En materia de correcciones de valor. Pérdida por deterioro del valor de los elementos patrimoniales

Con la nueva regulación se permiten la deducción de las pérdidas por deterioro de los créditos derivadas de las posibles insolvencias de los deudores, cuando en el momento del devengo del Impuesto concurra alguna de las siguientes circunstancias:

a) Que haya transcurrido el plazo de 6 meses desde el vencimiento de la obligación.

b) Que el deudor esté declarado en situación de concurso.

c) Que el deudor esté procesado por el delito de alzamiento de bienes.

d) Que las obligaciones hayan sido reclamadas judicialmente o sean objeto de un litigio judicial o procedimiento arbitral de cuya solución dependa su cobro.

Sin embargo no resultan deducibles determinadas pérdidas por deterioro de créditos. En particular, las correspondientes a créditos adeudados por entidades de derecho público, excepto que sean objeto de un procedimiento arbitral o judicial que verse sobre su existencia o cuantía; las correspondientes a créditos adeudados por personas o entidades vinculadas, salvo que estén en situación de concurso y se haya producido la apertura de la fase de liquidación por el juez; y las correspondientes a estimaciones globales del riesgo de insolvencias de clientes y deudores.

Indica además la norma que no serán deducibles:

a) Las pérdidas por deterioro del inmovilizado material, inversiones inmobiliarias e inmovilizado intangible, incluido el fondo de comercio.

b) Las pérdidas por deterioro de los valores representativos de la participación en el capital o en los fondos propios de entidades.

c) Las pérdidas por deterioro de los valores representativos de deuda.

Y ello, dejando a salvo lo previsto por el art. 20 de la Ley en materia de efectos de la valoración contable distinta a la fiscal.

La Disposición Transitoria decimoquinta de la Ley, regula un régimen transitorio previsto para la reversión de las pérdidas por deterioro del inmovilizado material, inversiones inmobiliarias, inmovilizado intangible y valores representativos de deuda. En virtud de este régimen, la reversión de dichas pérdidas que hubieran resultado fiscalmente deducibles en períodos impositivos iniciados con anterioridad a 1 de enero de 2015, se integrarán en la base imponible del Impuesto sobre Sociedades del período impositivo en que se produzca la recuperación de su valor en el ámbito contable.

3. En materia de gastos no deducibles

En esta materia el art. 15 de la Ley introduce ciertas novedades que merecen nuestra atención. En primer lugar se mantiene la no deducibilidad de la retribución a los fondos propios, si bien se añade ahora que tendrá la consideración de retribución de fondos propios, la correspondiente a los valores representativos del capital o de los fondos propios de entidades, con independencia de su consideración contable. A modo de ejemplo, los dividendos percibidos por los tenedores de acciones sin voto, se considerarán gasto pero no serán fiscalmente deducibles.

Asimismo, tendrán la consideración de retribución de fondos propios, y por lo tanto no serán fiscalmente deducibles, los correspondientes a los préstamos participativos otorgados por entidades que formen parte del mismo grupo de sociedades. Y así será salvo que resulte de aplicación lo previsto por la Disposición Transitoria decimoséptima de la Ley, que excluye de este tratamiento a los préstamos participativos otorgados con anterioridad a 20 de junio de 2014.

En lo referente a los donativos y liberalidades, la vigente redacción legal introduce ciertas novedades, y así, conforme a como veníamos conociendo, no serán deducibles los gastos por atenciones a clientes o proveedores ni los que con arreglo a los usos y costumbres se efectúen con respecto al personal de la empresa ni los realizados para promocionar, directa o indirectamente, la venta de bienes y prestación de servicios, ni los que se hallen correlacionados con los ingresos. No obstante, los gastos por atenciones a clientes o proveedores serán deducibles con el límite del 1% del importe neto de la cifra de negocios del período impositivo.

Tampoco se consideran liberalidades las retribuciones a los administradores por el desempeño de funciones de alta dirección, u otras funciones derivadas de un contrato de carácter laboral con la entidad.

No tienen la consideración de gastos deducibles, en caso alguno, los gastos de actuaciones contrarias al ordenamiento jurídico.

En idénticos términos, no son deducibles los gastos derivados de la extinción de la relación laboral, común o especial, o de la relación mercantil de administradores o miembros del consejo de administración, o de ambas, aun cuando se satisfagan en varios períodos impositivos, que excedan, para cada perceptor, del mayor de los siguientes importes:

1.º Un millón de euros.

2.º El importe establecido con carácter obligatorio en el Estatuto de los Trabajadores, en su normativa de desarrollo o, en su caso, en la normativa reguladora de la ejecución de sentencias, sin que pueda considerarse como tal la establecida en virtud de convenio, pacto o contrato.

A ello no será óbice que, en los supuestos de despidos colectivos realizados de conformidad con lo dispuesto en el art. 51 del Estatuto de los Trabajadores, o producidos por las causas previstas en la letra c) del art. 52 -despido por causas objetivas- del citado Estatuto, siempre que, en ambos casos, se deban a causas económicas, técnicas, organizativas, de producción o por fuerza mayor, será el importe establecido con carácter obligatorio en la norma laboral para el despido improcedente.

Y por último, no resultan deducibles los gastos correspondientes a operaciones realizadas con personas o entidades vinculadas que, como consecuencia de una calificación fiscal diferente en estas, no generen ingreso o generen un ingreso exento o sometido a un tipo de gravamen nominal inferior al 10%.

4. En materia de gastos financieros

La cuestión relativa a los gastos financieros requiere un especial tratamiento habida cuenta de su regulación en dos preceptos distintos. En puridad, es el art. 16 el que regula su tratamiento, si bien algunas de las cuestiones previstas por el art. 15, hacen que esta cuestión requiera un estudio conjunto de ambos preceptos.

La letra h del art. 15, mantiene la calificación de no deducible de los gastos financieros devengados en el período impositivo, derivados de deudas con entidades del grupo según los criterios establecidos en el art. 42 del Código de Comercio, con independencia de la residencia y de la obligación de formular cuentas anuales consolidadas, destinadas a la adquisición, a otras entidades del grupo, de participaciones en el capital o fondos propios de cualquier tipo de entidades, o a la realización de aportaciones en el capital o fondos propios de otras entidades del grupo, salvo que el contribuyente acredite que existen motivos económicos válidos para la realización de dichas operaciones.

La rotundidad de la disposición anterior, se ve atenuada por el distinto tratamiento otorgado por el artículo siguiente, el 16, en cuya virtud los gastos financieros netos serán deducibles con el límite del 30% del beneficio operativo del ejercicio, siendo deducibles en todo caso gastos financieros netos del período impositivo por importe de 1 millón de euros, eliminándose el límite temporal anteriormente establecido para su deducibilidad.

Una especial mención merecen los gastos financieros derivados de deudas destinadas a la adquisición de participaciones en el capital o fondos propios de cualquier tipo de entidades, y es que serán deducibles con el límite adicional del 30% del beneficio operativo de la propia entidad que realizó dicha adquisición, sin incluir en dicho beneficio operativo el correspondiente a cualquier entidad que se fusione con aquella en los 4 años posteriores a dicha adquisición, cuando la fusión no aplique el régimen fiscal especial previsto a tal efecto por la Ley del impuesto. Estos gastos financieros se tendrán en cuenta, igualmente, en el límite del 30%.

Los gastos financieros no deducibles que resulten de la aplicación de esta particular disposición, podrán ser deducibles en períodos impositivos siguientes con el límite del 30%.

Este límite no resultará de aplicación en el período impositivo en que se adquieran las participaciones en el capital o fondos propios de entidades si la adquisición se financia con deuda, como máximo, en un 70% del precio de adquisición. Y de igual modo tampoco será aplicable este límite en los períodos impositivos siguientes siempre que el importe de esa deuda se minore, desde el momento de la adquisición, al menos en la parte proporcional que corresponda a cada uno de los 8 años siguientes, hasta que la deuda alcance el 30% del precio de adquisición.

5. En materia de reducciones en la base imponible

5.1. Reserva de capitalización

Constituye ésta una de las principales novedades introducidas por la Ley del impuesto, y en términos simples su bondad se manifiesta en la no tributación de la parte del beneficio que se destine a la constitución de una reserva indisponible, con el objeto de fomentar la capitalización de las empresas, mediante el incremento del patrimonio neto de las mismas, siendo la medida en definitiva, un incentivo al recurso a la financiación propia.

Los contribuyentes que tributen al tipo de gravamen general (25%, o 15% en el supuesto de entidades de nueva creación que realicen actividades económicas) y del 30%, tendrán derecho a una reducción en la base imponible del 10% del importe del incremento de sus fondos propios, siempre y cuando cumplan requisitos que a continuación se exponen:

a) Que el importe del incremento de los fondos propios de la entidad se mantenga durante un plazo de cinco años desde el cierre del período impositivo al que corresponda esta reducción, salvo por la existencia de pérdidas contables en la entidad.

b) Que se dote una reserva por el importe de la reducción, que deberá figurar en el balance con absoluta separación y título apropiado y que la misma sea indisponible durante el plazo de cinco años antes indicado.

Aclara la Ley que no se entenderá que se ha dispuesto de la referida reserva, en los siguientes supuestos:

- Cuando el socio o accionista ejerza su derecho a separarse de la entidad.

- Cuando la reserva se elimine, total o parcialmente, como consecuencia de operaciones a las que resulte de aplicación el Régimen especial de las fusiones, escisiones, aportaciones de activos, canje de valores y cambio de domicilio social de una Sociedad Europea o una Sociedad Cooperativa Europea de un Estado miembro a otro de la Unión Europea.

- Cuando la entidad deba aplicar la referida reserva en virtud de una obligación de carácter legal.

En ningún caso, el derecho a la reducción por la dotación de la reserva de capitalización podrá superar el importe del 10% de la base imponible positiva del período impositivo previa a esta reducción, a la integración de las dotaciones por deterioro de los créditos u otros activos derivadas de las posibles insolvencias de los deudores no vinculados con el contribuyente, y a la compensación de bases imponibles negativas.

Para aquellos supuestos en los que no haya suficiente base imponible para aplicar la reducción, las cantidades pendientes podrán ser objeto de aplicación en los períodos impositivos que finalicen en los dos años inmediatos y sucesivos al cierre del período impositivo en que se haya generado el derecho a la reducción, conjuntamente con la reducción que pudiera corresponder, en su caso, por aplicación de esta reducción en el período impositivo correspondiente, y con el límite a que nos hemos referido en el párrafo inmediatamente anterior (10% de la base imponible).

A los efectos de cuantificar el incremento de fondos propios que constituye la base de esta reducción, el mismo vendrá determinado por la diferencia positiva entre los fondos propios existentes al cierre del ejercicio, excluidos los resultados del mismo, y los fondos propios existentes al inicio del mismo, excluidos los resultados del ejercicio anterior.

Y pese a lo dicho, a los efectos de determinar el referido incremento, no se tendrán en cuenta como fondos propios al inicio y al final del período impositivo:

a) Las aportaciones de los socios.

b) Las ampliaciones de capital o fondos propios por compensación de créditos.

c) Las ampliaciones de fondos propios por operaciones con acciones propias o de reestructuración.

d) Las reservas de carácter legal o estatutario.

e) Las reservas indisponibles que se doten para la reserva de nivelación de bases imponibles.

f) Los fondos propios que correspondan a una emisión de instrumentos financieros compuestos.

g) Los fondos propios que se correspondan con variaciones en activos por impuesto diferido derivadas de una disminución o aumento del tipo de gravamen de este Impuesto.

Como correlato lógico, las partidas a las que nos acabamos de referir -letras a) a g)- tampoco se tendrán en cuenta para determinar el mantenimiento del incremento de fondos propios en cada período impositivo en que resulte exigible.

Esta reducción será incompatible en el mismo período impositivo con la reducción en base imponible en concepto de factor de agotamiento prevista para los regímenes especiales de la minería y de investigación y explotación de hidrocarburos.

En el supuesto de que se incumplieran los requisitos a que hemos hecho referencia, deberán regularizarse las cantidades indebidamente reducidas, a las que deberán sumarse los correspondientes intereses de demora.