NO HAY PUBLICACIONES

NO HAY PUBLICACIONES

APARTADOS DEL BOLETÍN

Ayuda a la busqueda de artículos

La búsqueda se realizará sobre los artículos que pertenezcan a las publicaciones del producto seleccionado.

Si introducimos más de una palabra, el resultado de la búsqueda será todos los artículos que contengan al menos una de las palabras.

Si introducimos varias palabras entre comillas, el resultado de la búsqueda será todo artículo en el que aparezca exactamente la frase escrita en el buscador.

Ejemplo: "Obligaciones del empresario"

La Reforma Fiscal. Análisis de las principales novedades (III)

En el pasado número, atendiendo al calendario fiscal del año, y con ocasión de la campaña de renta 2014, consideramos apropiado abandonar puntualmente la exégesis de las modificaciones operadas por la Ley 26/2014 en el ámbito del IRPF, toda vez que las mismas, salvo ciertas excepciones resultan de aplicación para el presente ejercicio fiscal. Se consideró conveniente recordar aquellos puntos que, bien por oscuros, bien porque el cúmulo de normas surgido últimamente podría conducir a error, al entender aplicables normas cuya entrada en vigor era posterior a la liquidación del impuesto que estaba en curso.

Finalizada ya la campaña de renta 2014 retomamos la exposición allí donde la dejamos para concluir en este número las modificaciones operadas en el ámbito del Impuesto sobre la Renta de las Personas Físicas.

I. RECAPITULANDO LO EXPUESTO HASTA EL MOMENTO

Decíamos en números anteriores que la reforma operada por la Ley 26/2014 mantiene la estructura básica del Impuesto sobre la Renta de las Personas Físicas, frente a lo que ha sucedido en otras materias, como el Impuesto sobre Sociedades, en el que la Ley 27/2014 ha refundido el anterior texto legal, objeto de modificaciones constantes, de carácter parcial, que, siendo todas ellas individualmente consistentes, no han ido acompañadas de una revisión global requerida de toda la figura impositiva.

El efecto querido por el legislador con la promulgación de la Ley 26/2014, se centra en una pretendida reducción generalizada de la carga impositiva soportada por los contribuyentes de este Impuesto, con un especial énfasis -al menos sobre la letra- en la soportada por los perceptores de rendimientos del trabajo o de actividades económicas de renta más baja, así como para aquellos que mayores cargas familiares llevan sobre sus espaldas.

Las medidas que introduce la Ley 26/2014 bien debieran contribuir a la consecución de un aumento de la renta disponible en manos de los contribuyentes, y no solo a los efectos de mejorar la capacidad de ahorro de los mismos, sino a otros que de forma indirecta inciden sobre el consumo, y con éste la reactivación de la economía.

No consideramos necesario en este momento hacer mención al espíritu, a la sustancia de la Ley, por entender que ya lo hicimos en su momento y no pretendemos reiterar lo ya dicho. Por ello, retomamos el análisis de las modificaciones más significativas.

II. modificaciones operadas por la ley 26/2014

17. En materia de integración y compensación de rentas

a) Integración y compensación de rentas en la base imponible general

La modificación operada sobre el artículo 48 de la Ley 35/2006 previene que la base imponible general será el resultado de sumar los siguientes saldos: (i) por un lado, el saldo resultante de integrar y compensar entre sí, sin limitación alguna, en cada período impositivo, los rendimientos y las ganancias y pérdidas patrimoniales que no tengan la consideración de renta del ahorro, así como las imputaciones de renta. Por otro lado (ii), el saldo positivo resultante de integrar y compensar, exclusivamente entre sí, en cada período impositivo, las ganancias y pérdidas patrimoniales, excluidas las que deban integrarse en la base imponible del ahorro. De este modo, con la nueva redacción se excluyen de la base imponible general las alteraciones patrimoniales por transmisiones generadas en un período inferior a un año.

Si el resultado de la integración y compensación tuviese saldo negativo, su importe se compensará con el saldo positivo de las rentas antes citadas bajo el epígrafe (i), obtenido en el mismo período impositivo, con el límite del 25% de dicho saldo positivo (se recuerda que hasta ahora el límite era del 10%). Si tras dicha compensación quedase saldo negativo, su importe se compensará en los cuatro años siguientes en el mismo orden expuesto.

La compensación deberá efectuarse en la cuantía máxima que permita cada uno de los ejercicios siguientes y sin que pueda practicarse fuera del plazo de cuatro años mediante la acumulación a pérdidas patrimoniales de ejercicios posteriores.

b) Integración y compensación de rentas en la base imponible del ahorro

La base imponible del ahorro estará constituida por el saldo positivo de sumar los siguientes saldos:

a) El saldo positivo resultante de integrar y compensar, exclusivamente entre sí, en cada período impositivo, los rendimientos del capital mobiliario. Si como resultado de su integración y compensación, el saldo fuera negativo, su importe se compensará con el saldo positivo de las rentas que se indicarán en la letra b), obtenido en el mismo período impositivo, con el límite del 25% de dicho saldo positivo.

Si tras dicha compensación quedase saldo negativo, su importe se compensará en los cuatro años siguientes en el mismo orden establecido en los párrafos anteriores.

b) El saldo positivo resultante de integrar y compensar, exclusivamente entre sí, en cada período impositivo, las ganancias y pérdidas patrimoniales obtenidas en el mismo. Si como resultado de su integración y compensación el saldo fuera negativo, su importe se compensará con el saldo positivo de las rentas previstas en el apartado a), obtenido en el mismo período impositivo, con el límite del 25% de dicho saldo positivo.

Si tras dicha compensación quedase saldo negativo, su importe se compensará en los cuatro años siguientes en el mismo orden que se ha expuesto.

No obstante, durante los años 2015, 2016 y 2017 el porcentaje de compensación no será del 25% sino del 10, 15, y 20%, respectivamente.

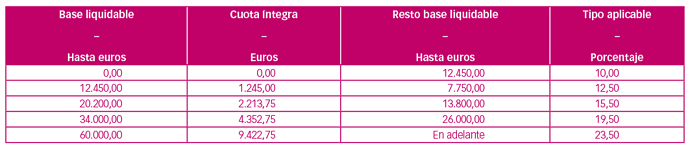

18. En materia de tarifa del impuesto

Las modificaciones operadas en este concreto ámbito se traducen en una bajada de tipos respecto a los que resultaban aplicables en el año 2014, pero sin alcanzar los existentes antes de la aplicación de los gravámenes complementarios que han estado en vigor desde el año 2012 hasta el 31 de diciembre de 2014.

La reducción propuesta por la Ley se aplica en dos etapas, siendo la tarifa general estatal aplicable al año 2015 la prevista por la Disposición adicional trigésima primera de la Ley 35/2006, siendo los tipos aplicables, con independencia de la tarifa del Impuesto que apruebe cada Comunidad Autónoma, los siguientes:

Para el año 2016, los tipos aplicables se reducen aún más, quedando la tarifa estatal del impuesto en los siguientes tipos impositivos:

El artículo 66 de la Ley 35/2006 queda modificado siendo aplicable una nueva tarifa aplicable a la base imponible del ahorro, con los siguientes tipos de gravamen:

19. En materia de anualidades por alimentos

Hasta la entrada en vigor de la Ley 26/2014, la Ley del Impuesto regulaba, al tratar la determinación de la cuota íntegra, las especialidades aplicables en los supuestos de anualidades por alimentos a hijos. Con la anterior redacción el texto legal dejaba la puerta abierta a la aplicación de un doble beneficio fiscal, aun cuando fuera por la falta de regulación expresa; por un lado, la aplicación de la escala general del impuesto de forma separada a la parte correspondiente a las anualidades por alimentos, y por otro, al resto de la base liquidable general. Por otro lado, la aplicación de los mínimos por descendientes.

Con la redacción dada al artículo 64 por la Ley 26/2014 (y a su concordante en relación con la escala autonómica del impuesto el artículo 75 de la Ley), se hace una apreciación que tiene una importante consecuencia. Dice la nueva redacción que los contribuyentes que satisfagan anualidades por alimentos a sus hijos por decisión judicial sin derecho a la aplicación por estos últimos del mínimo por descendientes, cuando el importe de aquéllas sea inferior a la base liquidable general, aplicarán la escala general separadamente al importe de las anualidades por alimentos y al resto de la base liquidable general.

La modificación viene a cerrar la controversia surgida con la anterior redacción legal, que dio lugar a diferencias de criterio entre la Dirección General de Tributos y el TEAC, toda vez que mientras que la primera entendía que no resultaba procedente la simultaneidad de los beneficios fiscales derivados de la aplicación parcial de la escala a las anualidades por alimentos y el mínimo por descendientes, el segundo concluyó en alguna resolución que la Administración no podía hacer una interpretación restrictiva de los preceptos en liza, cuando los mismos no excluían expresamente tal solución.

Con la redacción ahora vigente -2015- la cuantía total resultante se minorará en el importe derivado de aplicar la escala general del impuesto a la parte de la base liquidable general correspondiente al mínimo personal y familiar incrementado en 1.980 € anuales, sin que pueda resultar negativa como consecuencia de tal minoración. Con la redacción anterior tal incremento era de 1.600 € anuales.

20. En materia de deducciones

a) Deducción por inversiones en actividades económicas

El artículo 68.2 de la Ley del Impuesto permite que los contribuyentes que cumplan los requisitos establecidos en el artículo 101 de la Ley del Impuesto sobre Sociedades, esto es, aquellos cuyo importe neto de la cifra de negocios habida en el período impositivo inmediato anterior sea inferior a 10 millones de euros, podrán deducir los rendimientos netos de actividades económicas del período impositivo que se inviertan en elementos nuevos del inmovilizado material o inversiones inmobiliarias afectos a actividades económicas desarrolladas por el contribuyente.

Se entenderá que los rendimientos netos de actividades económicas del período impositivo son objeto de inversión cuando se invierta una cuantía equivalente a la parte de la base liquidable general positiva del período impositivo que corresponda a tales rendimientos, sin que en ningún caso la misma cuantía pueda entenderse invertida en más de un activo.

La inversión en elementos patrimoniales afectos a actividades económicas deberá realizarse en el período impositivo en que se obtengan los rendimientos objeto de reinversión o en el período impositivo siguiente.

La deducción se practicará en la cuota íntegra correspondiente al período impositivo en que se efectúe la inversión, siendo la base de la misma la cuantía invertida. Por lo que se refiere a la deducción, esta será del 5% con carácter general, sin que el importe de la misma pueda exceder de la suma de la cuota íntegra estatal y autonómica del período impositivo en el que se obtuvieron los rendimientos netos de actividades económicas.

Los elementos patrimoniales objeto de inversión deberán permanecer en funcionamiento en el patrimonio del contribuyente, salvo pérdida justificada, durante un plazo de 5 años, o durante su vida útil de resultar inferior. Aclara la norma que no se perderá la deducción si se produce la transmisión de los elementos patrimoniales objeto de inversión antes de la finalización del plazo señalado indicado, si se invierte el importe obtenido o el valor neto contable, si fuera menor.

b) Deducción por donativos

Con la Ley 26/2014 se produce una sustancial modificación en el ámbito de los donativos realizados por los contribuyentes del impuesto. Los donativos realizados a las entidades reguladas por la Ley 49/2002, de 23 de diciembre, de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo ven incrementada su deducción sobre la cuota del impuesto, distinguiendo dos tramos cronológicos:

- Donativos realizados en el año 2015

Durante el período impositivo 2015 el porcentaje de deducción para bases de deducción de hasta 150 € a que se refiere el apartado 1 del artículo 19 de la Ley 49/2002, será del 50%, y el aplicable al resto de la base de la deducción, el 27,5%. Si en los dos períodos impositivos inmediatos anteriores se hubieran realizado donativos, donaciones o aportaciones con derecho a deducción en favor de una misma entidad por importe igual o superior, en cada uno de ellos, al del ejercicio anterior, el porcentaje de deducción aplicable a la base de la deducción en favor de esa misma entidad que exceda de 150 €, será el 32,5%.

- Donativos realizados en el año 2016

Si en los dos períodos impositivos inmediatos anteriores se hubieran realizado donativos, donaciones o aportaciones con derecho a deducción en favor de una misma entidad por importe igual o superior, en cada uno de ellos, al del ejercicio anterior, el porcentaje de deducción aplicable a la base de la deducción en favor de esa misma entidad que exceda de 150 €, será el 35%.

c) Deducción por arrendamiento de la vivienda habitual

Se suprime la deducción por arrendamiento de la vivienda habitual del contribuyente, si bien se establece un régimen transitorio, que se regula por la Disposición transitoria decimoquinta de la Ley del Impuesto.

A tenor de dicho régimen transitorio, podrán aplicar la deducción por alquiler de la vivienda habitual los contribuyentes que hubieran celebrado un contrato de arrendamiento con anterioridad a 1 de enero de 2015 por el que hubieran satisfecho, con anterioridad a dicha fecha, cantidades por el alquiler de su vivienda habitual.

Se exige para que resulte de aplicación el régimen transitorio que el contribuyente hubiera tenido derecho a la deducción por alquiler de la vivienda habitual en relación con las cantidades satisfechas por el alquiler de dicha vivienda en un período impositivo devengado con anterioridad a 1 de enero de 2015.

Por lo que se refiere a la aplicación de la deducción por alquiler de la vivienda habitual, la misma deberá hacerse conforme a lo dispuesto en los artículos 67.1 y 68.7 de la Ley del Impuesto, en su redacción en vigor a 31 de diciembre de 2014.

d) Deducción por familia numerosa o personas con discapacidad a cargo

Los contribuyentes que realicen una actividad por cuenta propia o ajena por la cual estén dados de alta en el régimen correspondiente de la Seguridad Social o en la mutualidad profesional correspondiente podrán minorar la cuota diferencial del impuesto en las siguientes deducciones:

- Por cada descendiente con discapacidad con derecho a la aplicación del mínimo por descendientes, hasta 1.200 € anuales.

- Por cada ascendiente con discapacidad con derecho a la aplicación del mínimo por ascendientes, hasta 1.200 € anuales.

- Por ser un ascendiente, o un hermano huérfano de padre y madre, que forme parte de una familia numerosa; o por ser un ascendiente separado legalmente, o sin vínculo matrimonial, con dos hijos sin derecho a percibir anualidades por alimentos y por los que tenga derecho a la totalidad del mínimo por descendientes, hasta 1.200 € anuales.

Esta deducción se incrementará en un 100% para las familias numerosas de categoría especial.

Estas deducciones podrán ser aplicadas por contribuyentes que perciban prestaciones contributivas, pensiones asistenciales del sistema de protección del desempleo, pensiones abonadas por el Régimen General y los Regímenes especiales de la Seguridad Social o por el Régimen de Clases Pasivas del Estado, así como los contribuyentes que perciban prestaciones análogas a las anteriores reconocidas a los profesionales no integrados en el RETA por las mutualidades de previsión social que actúen como alternativas al régimen especial de la Seguridad Social, siempre que se trate de prestaciones por situaciones idénticas a las previstas para la correspondiente pensión de la Seguridad Social.

En el supuesto de que dos o más contribuyentes tengan derecho a la aplicación de alguna de las anteriores deducciones respecto de un mismo descendiente, ascendiente o familia numerosa, su importe se prorrateará entre ellos por partes iguales.

Las deducciones se calcularán de forma proporcional al número de meses en que se cumplan los requisitos para su aplicación, y tendrán como límite para cada una de las deducciones:

- en el caso de los contribuyentes que realicen una actividad por cuenta propia o ajena por la cual estén dados de alta en el régimen correspondiente de la Seguridad Social o en la mutualidad profesional, las cotizaciones y cuotas totales a la Seguridad Social y Mutualidades devengadas en cada período impositivo. No obstante, si tuviera derecho a la deducción por descendientes o ascendientes con discapacidad respecto de varios, el citado límite se aplicará de forma independiente respecto de cada uno de ellos.

El abono de las deducciones podrá solicitarse de forma anticipada por los contribuyentes que tengan derecho a las mismas, sin que en este supuesto quepa minorar la cuota diferencial del impuesto.

21. Regularización de deudas tributarias correspondientes a pensiones procedentes del extranjero y condonación de las sanciones, recargos e intereses

La Disposición adicional única de la Ley 26/2014 regula un procedimiento mediante el cual se permite a los contribuyentes que hayan percibido pensiones procedentes de otros estados que no hubiesen sido declaradas en ejercicios no prescritos, la regularización de su situación tributaria con exclusión de sanciones, intereses y recargos.

La regularización aplicando este especial régimen, debía efectuarse hasta el 30 de junio de 2015, mediante la presentación e ingreso de una autoliquidación complementaria por cada uno de los períodos impositivos no prescritos, incorporando los rendimientos correspondientes a la totalidad de las pensiones percibidas procedentes del exterior sujetas a tributación de acuerdo con la normativa vigente y que no fueron declaradas en los correspondientes períodos voluntarios de declaración.

Si la inclusión de estas pensiones comporta que un contribuyente pase a estar obligado a presentar declaración por el Impuesto en el período impositivo en que se percibieron dichos rendimientos, la regularización deberá llevarse a cabo mediante la presentación de la declaración correspondiente a dicho ejercicio, consignando la totalidad de las rentas obtenidas por el contribuyente en el citado ejercicio.

La aplicación de este régimen queda condicionada a que la declaración complementaria se presente acompañada del formulario disponible en la sede electrónica de la Agencia Estatal de Administración Tributaria.

Se permite en todo caso el aplazamiento o fraccionamiento de la deuda, con arreglo a lo previsto por la Ley General Tributaria y por el Reglamento General de Recaudación.

Los recargos e intereses y sanciones derivados de la presentación fuera de plazo de declaraciones por el Impuesto en las que se hubieran incluido los rendimientos correspondientes a las pensiones procedentes del exterior sujetas al Impuesto, liquidados o impuestas con anterioridad a la entrada en vigor de este régimen, así como los intereses y las sanciones tributarias derivados de liquidaciones en las que se hubieran regularizado dichos rendimientos, liquidados o impuestas con anterioridad a la entrada en vigor del mismo, con independencia de que hayan adquirido o no firmeza, quedarán condonados.

Igualmente quedarán condonados, independientemente de su firmeza, los recargos del período ejecutivo y los intereses de demora devengados desde el inicio del periodo ejecutivo liquidados por este concepto.

En el caso de que la liquidación de los recargos, intereses y sanciones hubiera adquirido firmeza, se deberá solicitar a la Administración Tributaria su condonación desde la entrada en vigor de este especial régimen hasta el 30 de junio de 2015. Plazo improrrogable y, habida cuenta de las fechas, si no se solicitó en su momento ya no podrá ser condonado.

Advertía por último la Disposición adicional de que, en el caso de que en la liquidación practicada se hubiera incluido otros rendimientos además de las pensiones, la condonación de los recargos, intereses y sanciones se calcularía de forma proporcional al importe de las pensiones regularizadas en relación con el resto de los rendimientos objeto de regularización.

Con el presente número finaliza la exposición sobre las modificaciones operadas sobre la Ley del Impuesto sobre la Renta de las Personas Físicas por la Ley 26/2014. Como dijimos en su momento la Reforma Fiscal comprende otros impuestos, que en sucesivos números trataremos de forma detallada.