NO HAY PUBLICACIONES

NO HAY PUBLICACIONES

APARTADOS DEL BOLETÍN

Ayuda a la busqueda de artículos

La búsqueda se realizará sobre los artículos que pertenezcan a las publicaciones del producto seleccionado.

Si introducimos más de una palabra, el resultado de la búsqueda será todos los artículos que contengan al menos una de las palabras.

Si introducimos varias palabras entre comillas, el resultado de la búsqueda será todo artículo en el que aparezca exactamente la frase escrita en el buscador.

Ejemplo: "Obligaciones del empresario"

Aspectos contables controvertidos en la retribución de los trabajadores

En relación con este tema, de indudable actualidad, sobre sistemas de retribución a los empleados, vamos a comentar dos recientes consultas del Instituto de Contabilidad y Auditoría de Cuentas (en adelante, ICAC), que recogen alguna problemática relacionada con el tratamiento contable de algunos tipos de retribución al personal.

En primer lugar, haremos referencia a la Consulta 9 del BOICAC nº 98 de junio de 2014, que trata del registro contable de los “bonus” ofrecidos a los trabajadores de una empresa en función de los objetivos alcanzados.

En el caso planteado, una empresa reconoce a sus empleados un bonus en el ejercicio 2014, el cual será abonado en el ejercicio 2015, momento en que se determinará el importe concreto del bonus a abonar al trabajador.

El ICAC señala que, en virtud del principio del devengo, la empresa deberá de contabilizar en el ejercicio 2014 el gasto derivado del bonus, aunque sea por un importe estimado, que requiera de un ajuste posterior, proponiendo la siguiente contabilización:

Así mismo, considera el ICAC que el gasto ocasionado por la cotización a la Seguridad Social deberá registrarse también cuando se devengue la obligación al igual que el bonus, es decir, en el ejercicio 2014, pudiendo la compañía realizar el siguiente asiento:

Además, señala que si con posterioridad al ejercicio del devengo se produjera un cambio de estimación, la corrección derivada del cambio de estimación se efectuará de forma prospectiva y su efecto se imputará como ingreso o gasto del ejercicio, debiendo informar de tal cambio en la memoria si fuese un cambio significativo.

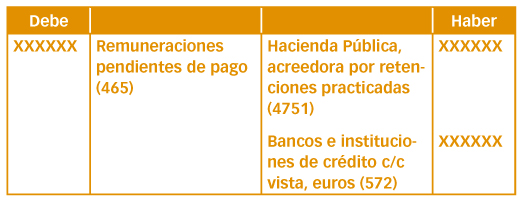

En cuanto a las retenciones a practicar a favor de la Hacienda Pública por el pago del bonus, las mismas deberán contabilizarse en el ejercicio en que las rentas son exigibles, y por lo tanto, en nuestro ejemplo, en el ejercicio 2015, debiendo tener en cuenta que las mismas podrían gozar de una reducción del 30% en el caso de que nos encontrásemos en alguno de los supuestos señalados en la normativa fiscal que establece la irregularidad de las retribuciones. Recordemos que el tratamiento de las rentas irregulares en el ámbito del Impuesto sobre la Renta de las Personas Físicas (IRPF), ha sufrido alguna modificación a raíz de la publicación de la Ley 26/2014, de 27 de noviembre, bajando del anterior porcentaje de reducción del 40% (vigente hasta 31 de diciembre de 2014), al actual 30%, siendo aplicable únicamente si el bonus se cobra de una sola vez, es decir, no se cobra de forma fraccionada, y siempre y cuando su periodo de generación sea superior a 2 años. En consecuencia, en el año 2015, la empresa contabilizará:

En segundo lugar, vamos a comentar otra Consulta del ICAC sobre retribución a los empleados; la Consulta 2 del BOICAC nº 97 de marzo de 2014. En ella se estudia el tratamiento contable de los pagos a empleados de una sociedad filial con instrumentos de patrimonio concedidos por la sociedad dominante. Es frecuente que en ciertas estructuras la sociedad dominante asuma pactos de este estilo para retribuir a trabajadores de las sociedades dependientes.

En concreto, la sociedad dominante de un grupo empresarial retribuye los empleados de sus sociedades dependientes, mediante la entrega futura a los mismos de acciones emitidas por la propia sociedad dominante, condicionada a requisitos de permanencia y cumplimiento de ciertos objetivos. A su vez, la sociedad dominante firma con las filiales “acuerdos de compensación”, dado que retribuye a sus trabajadores, cuya cuantía se puede fijar de cualquiera de las dos situaciones siguientes:

a) el valor intrínseco del coste del acuerdo, equivalente al valor de mercado de las acciones entregadas (esto es, valor razonable en la fecha de la liquidación), ó

b) el valor razonable inicial en la fecha de concesión del acuerdo.

Pues bien, el ICAC, en la consulta que analizamos, señala que el adecuado tratamiento contable de la operación sería el que exponemos a continuación, en función de cómo se pacte la mencionada “compensación”:

a) Caso de que la sociedad dependiente pague el valor razonable intrínseco del acuerdo, es decir, el valor razonable de las acciones en la fecha de liquidación.

b) Caso de que la sociedad dependiente pague el valor razonable de las opciones en la fecha de la concesión.

Supongamos como ejemplo, para un mejor entendimiento, que una sociedad dominante X, acuerda conceder a cada uno de los cinco altos directivos de su filial (la sociedad dependiente Y), 200 opciones sobre acciones de la sociedad dominante, por el cumplimiento de objetivos al término de 2 años. El valor razonable de la opción en la fecha de la concesión asciende a 6 €. Por su parte, el valor intrínseco en el momento en que se ejerce la opción es de 10 €.

Opción a): Caso de que la sociedad dependiente pague el valor razonable de las acciones en la fecha de liquidación: 10.000 (200 opciones x 5 directivos x 10 € la opción).

En este supuesto, desde la perspectiva de la sociedad dominante, el acuerdo de entrega de las opciones a los trabajadores de la sociedad dependiente, debe ser “compensado” por la filial en el valor razonable de las acciones entregadas en la fecha de liquidación (10.000), debería calificarse, a la vista de la citada compensación, como un compromiso entre la sociedad dominante y la sociedad dependiente de entrega/emisión de instrumentos de patrimonio neto de la sociedad dominante, que no originaría registro contable alguno hasta la fecha de entrega de los instrumentos de patrimonio neto, momento en que la sociedad dominante contabilizará el efectivo recibido y el aumento del patrimonio neto.

Es decir, la contabilización que realizaría la sociedad dominante sería:

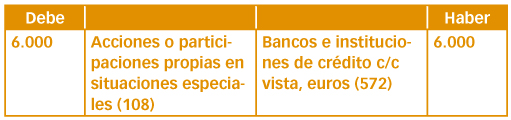

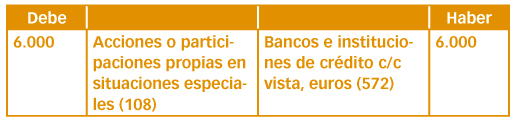

A la toma del acuerdo: por la adquisición de las acciones propias.

A final del primer ejercicio no contabilizaría asiento alguno de conformidad con el criterio del ICAC, si bien se deberá informar en la Memoria del acuerdo adoptado.

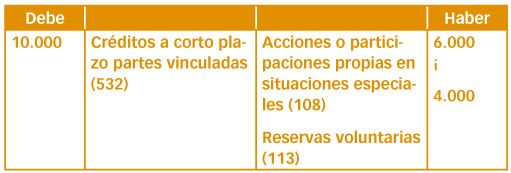

En el momento en que se entreguen las acciones se deberá efectuar el siguiente asiento contable:

El saldo de la cuenta 532 ascenderá a 10.000 que se liquidará en efectivo.

Por su parte, la sociedad dependiente contabilizaría el gasto de personal de acuerdo con el principio de devengo y reconocería el correspondiente pasivo. En la contabilización del gasto y el pasivo se aplicaría por analogía el criterio establecido en la Norma de Registro y Valoración (en lo sucesivo NRV) 17ª para reconocer y valorar el gasto liquidado mediante la entrega de efectivo. Según esta NRV 17ª, tienen la consideración de transacciones con pagos basados en instrumentos de patrimonio aquellas que, a cambio de recibir bienes o servicios, incluidos los servicios prestados por los empleados, sean liquidadas por la empresa con instrumentos de patrimonio propios o con un importe que esté basado en el valor de instrumentos de patrimonio propio, tales como opciones sobre acciones o derechos sobre la revalorización de las acciones.

Cuando el servicio lo presta el personal de la empresa, en aplicación de la NRV 17ª la empresa reconocerá, por un lado, los servicios recibidos como un gasto de personal, en el momento de su obtención y, por otro, el correspondiente incremento en el patrimonio neto si la transacción se liquidase con instrumentos de patrimonio o el correspondiente pasivo si la transacción se liquidase con un importe que esté basado en el valor de los instrumentos de patrimonio.

Añade esta NRV 17ª, que en las transacciones en las que sea necesario completar un determinado periodo de servicios, el reconocimiento se efectuará a medida que tales servicios sean prestados (a lo largo del citado periodo).

Es decir, siguiendo con nuestro ejemplo, la contabilización a realizar por la sociedad dependiente sería:

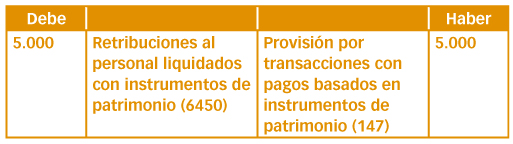

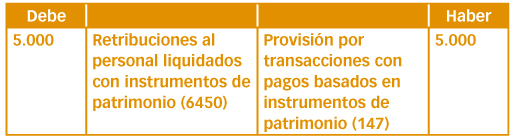

A la toma del acuerdo: a 31 de diciembre del primer ejercicio se contabilizará la mitad del importe (dado que en el ejemplo expuesto se condiciona la entrega a la permanencia del directivo durante dos años):

A 31 de diciembre del año 2, el asiento sería el mismo (teniendo en cuenta que los 5 directivos permanecen en la empresa):

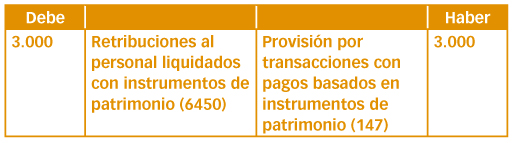

En el momento de la recepción de las acciones de la sociedad dominante la contabilización sería la siguiente:

Por la entrega de las acciones a los directivos trabajadores se contabilizará este asiento:

Opción b): Caso de que la dependiente pague el valor razonable de las opciones en la fecha de la concesión: 6.000 (200 opciones x 5 directivos x 6 € la opción).

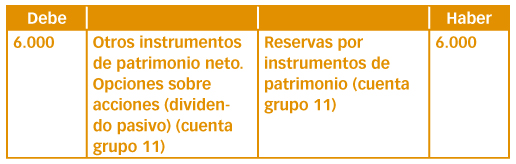

En esta opción, la operación se calificaría en la sociedad dominante como un aumento de patrimonio neto (opciones sobre sus propias acciones) que se liquidará en efectivo y no como un mayor valor de su inversión en la sociedad dependiente. El “dividendo pasivo” estará minorando los fondos propios (opciones emitidas) en tanto no esté desembolsado.

Es decir, la contabilización por parte de la entidad dominante sería la siguiente:

A la toma del acuerdo: por la adquisición de las acciones propias.

Por el reconocimiento de las opciones sobre acciones: La sociedad dominante lo registrará como un aumento de patrimonio neto que se liquidará en efectivo.

El dividendo pasivo tal y como hemos comentado, minorará los fondos propios mientras no esté desembolsado.

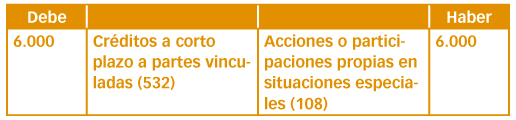

En el momento en que se entreguen las acciones se contabilizará lo siguiente:

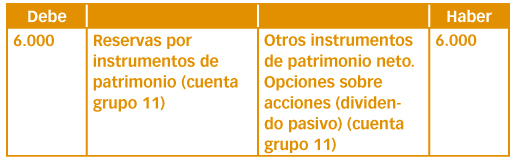

Y a continuación se procederá a cancelar las opciones sobre acciones de la siguiente manera:

El saldo de la cuenta (532) “Créditos a corto plazo partes vinculadas”, ascenderá a 6.000 € que se liquidará en efectivo.

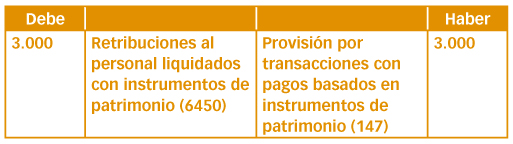

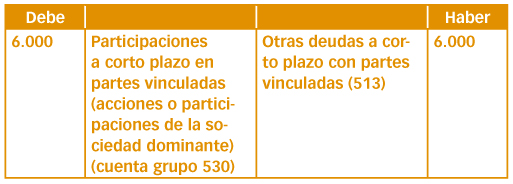

Por su parte la sociedad dependiente contabilizará el gasto de personal de acuerdo con el principio de devengo y reconocerá el correspondiente pasivo derivado de tal situación. En la contabilización del gasto y el pasivo se aplicaría por analogía el criterio establecido en la NRV 17ª para reconocer y valorar el gasto liquidado mediante la entrega de efectivo.

Es decir, la contabilización en la sociedad dependiente sería la siguiente:

En el primer ejercicio por la periodificación del gasto imputable al citado ejercicio en que se concede el acuerdo se contabilizará lo siguiente:

A 31 de diciembre del año 2, el asiento sería el mismo (habida cuenta de que los 5 directivos permanecen en la empresa):

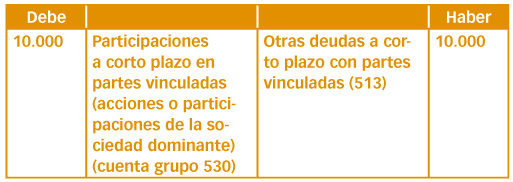

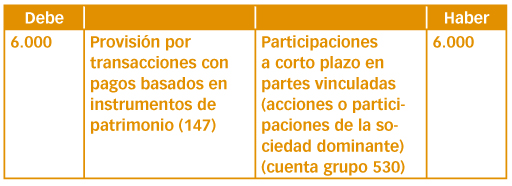

En el momento de la recepción de las acciones por parte de la sociedad dominante, se deberá contabilizar por el valor que tienen en ese momento:

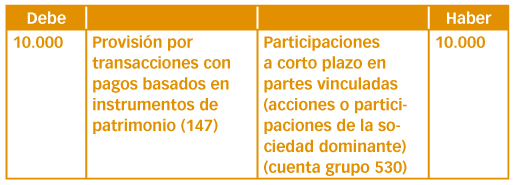

Por la entrega de acciones a los trabajadores directivos se contabilizará lo siguiente:

La sociedad dependiente tiene registrada en la cuenta 513 la deuda con la sociedad dominante, que deberá cancelar.

Por último, solo mencionar que desde un punto de vista fiscal, el ejercicio de opciones de compra sobre acciones por parte de los trabajadores puede tener, a efectos del IRPF, el carácter de rendimiento irregular, tal y como hemos visto en el caso de los bonus, con la consiguiente reducción del 30% en la base imponible del trabajador.