NO HAY PUBLICACIONES

NO HAY PUBLICACIONES

APARTADOS DEL BOLETÍN

Ayuda a la busqueda de artículos

La búsqueda se realizará sobre los artículos que pertenezcan a las publicaciones del producto seleccionado.

Si introducimos más de una palabra, el resultado de la búsqueda será todos los artículos que contengan al menos una de las palabras.

Si introducimos varias palabras entre comillas, el resultado de la búsqueda será todo artículo en el que aparezca exactamente la frase escrita en el buscador.

Ejemplo: "Obligaciones del empresario"

Cuestiones a considerar en la declaración de Renta de 2014

De nuevo, un año más, llega el momento de enfrentarse a la liquidación del Impuesto sobre la Renta. Llegados a este punto, los buenos consejos que se nos hayan dado para minorar la cuota tributaria, dentro del marco legal vigente a la fecha del devengo, habrán sido convenientemente tenidos en cuenta y, en la medida de lo posible, aplicados. Por ello, y puesto que lo que debe hacerse ahora es liquidar el impuesto, resulta conveniente tener presente algunas de las novedades que en sede de este impuesto han aparecido a lo largo del año pasado.

Resulta cierto que la reciente reforma del Impuesto sobre la Renta de las Personas Físicas eclipsa la regulación vigente a fecha 31 de diciembre de 2014, y que ya adentrados en el 2015 bien podríamos dedicarnos a comentar la regulación para el presente ejercicio. Por ello realizaremos una exégesis en la que se tendrá presente tanto una realidad como la otra. La pasada y la presente.

I. UNA CAMPAÑA DE RENTA CON LA VISTA PUESTA EN EL AÑO 2015

Parece que haya pasado un siglo desde el 30 de diciembre de 2011, fecha en que el Consejo de Ministros del entonces nuevo ejecutivo, adoptó una serie de medidas de carácter urgente en materia presupuestaria, tributaria y financiera con la deseada finalidad de incrementar la recaudación y de esta forma reducir el déficit público. Aquellas medidas, recogidas en el Real Decreto Ley 20/2011, de 30 de diciembre, posteriormente convalidadas por el Pleno del Congreso de los Diputados en fecha 11 de enero de 2012, fueron el pistoletazo de salida de la marabunta normativa que desde aquel momento nos ha arrollado.

El principal hito en la carrera por alcanzar la excelencia legislativa lo marcó la introducción del gravamen complementario, mecanismo que ha supuesto en los años 2012, 2013 y también en el que ahora se liquidará, el 2014, un notable incremento impositivo que ha pesado sobre las espaldas de los contribuyentes.

Tanto en el año 2012 como en el 2013, asistimos con estupor a la aparición de un sinfín de reales decretos leyes, leyes, órdenes, instrucciones, leyes que acogían lo dispuesto con carácter previo por reales decretos leyes, y cada una de ellas con nuevas medidas en el orden tributario. Tan desmesurada capacidad creativa de nuestro legislador no ha dejado de asombrarnos, y nos ha obligado a vivir en continua tensión, exigiéndonos revisar con carácter mensual la planificación fiscal de nuestros impuestos, deshaciendo de noche lo urdido de día. Una verdadera “Odisea”. La licencia literaria que nos hemos permitido no debe obstar, sin embargo, para que pongamos de manifiesto nuevamente el despropósito que constituye para cualquier operador jurídico verse sometido a tamaña inseguridad en lo que se refiere a la correcta aplicación de la normativa tributaria.

Avanzando en esta particular crónica tributaria, a mediados del año 2013, por Acuerdo de Consejo de Ministros de 5 de julio, se constituyó una Comisión de Expertos para la Reforma del Sistema Tributario Español con la finalidad de revisar el conjunto del sistema tributario y elaborar una propuesta de reforma al objeto de contribuir a la consolidación fiscal del país y, en la medida de lo posible, coadyuvar a la recuperación económica de España. El informe resultante de tales trabajos se entregó al Gobierno en marzo de 2014, siendo numerosas las propuestas en él contenidas tomadas en consideración en los diversos proyectos normativos en que se concretaría la reforma del sistema tributario. Así las cosas, el Consejo de Ministros de 20 de junio de 2014 aprobó cuatro Anteproyectos de Ley, a raíz del informe recibido del ministro de Hacienda y Administraciones Públicas sobre el Anteproyecto de Ley de reforma tributaria. Entre sus objetivos, además de los ya mencionados, figuraba una rebaja de impuestos general, especialmente para las rentas medias y bajas; un incremento de la equidad, beneficiando especialmente a familias y personas con discapacidad; el fomento del ahorro a medio y largo plazo; la mejora de la competitividad de las empresas y un impulso a la lucha contra el fraude.

Dichos Anteproyectos acabaron plasmándose en las distintas leyes que configuran el paquete normativo denominado “reforma fiscal”, si bien a nuestros efectos en este momento nos interesa únicamente la Ley 26/2014, de 27 de noviembre, por la que se modifican la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas, el texto refundido de la Ley del Impuesto sobre la Renta de no Residentes, aprobado por el Real Decreto Legislativo 5/2004, de 5 de marzo, y otras normas tributarias.

No nos detendremos ahora en todas las novedades aparecidas a lo largo de los años pasados con incidencia en el Impuesto que nos disponemos a liquidar, toda vez que ya en números anteriores hemos tenido la oportunidad de desgranar su contenido, tratando de hacer inteligibles, en la medida de nuestras posibilidades, la tremenda complejidad de las mismas; y en todo caso, el momento para reordenar la dirección fiscal propia, conformándola a las normas vigentes, finalizó el pasado 31 de diciembre. En cambio, traeremos a colación alguna de las medidas de mayor calado o que, a nuestro entender, deban ser tenidas en cuenta a la hora de calcular y liquidar el impuesto.

Por último, consideramos necesario hacer una especial mención a las medidas que pueden tener incidencia en el cálculo del IRPF para el próximo ejercicio, por lo que haremos una exposición somera, aunque necesaria, respecto a las modificaciones operadas por la Ley 26/2014, de 27 de noviembre, por la que se modifican la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas. Y así debe ser puesto que esta norma resulta ya de aplicación en el presente momento, lo que requerirá una especial atención a la misma.

II. CUESTIONES A CONSIDERAR EN LA AUTOLIQUIDACIÓN DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

1. Obligados a presentar declaración del Impuesto

En general todos los contribuyentes están obligados a presentar y suscribir declaración por el impuesto. No obstante, no tendrán que declarar los contribuyentes que obtengan rentas procedentes exclusivamente de las siguientes fuentes y en los siguientes importes, ya sea en tributación individual o en conjunta:

A. Con carácter general: contribuyentes que perciban rendimientos íntegros del trabajo, con el límite de 22.000 € anuales.

B. Este límite será de 11.200 € para los contribuyentes que perciban rendimientos íntegros del trabajo en los siguientes supuestos:

B.1 Cuando procedan de más de un pagador, salvo determinadas excepciones.

B.2 Cuando se perciban pensiones compensatorias del cónyuge o anualidades por alimentos no exentas.

B.3 Cuando el pagador de los rendimientos del trabajo no esté obligado a retener.

B.4 Cuando se perciban rendimientos íntegros del trabajo sujetos a tipo fijo de retención.

A ello deberá sumarse, como límite para no presentar declaración, junto con los anteriores, que no se obtengan rendimientos íntegros del capital mobiliario y ganancias patrimoniales sometidos a retención o ingreso a cuenta, con el límite conjunto de 1.600 € anuales.

Y además, que no obtengan rentas inmobiliarias imputadas, rendimientos íntegros del capital mobiliario no sujetos a retención derivados de letras del Tesoro y subvenciones para la adquisición de viviendas de protección oficial o de precio tasado, con el límite conjunto de 1.000 € anuales.

Una segunda regla está prevista para aquellos contribuyentes que obtengan rendimientos íntegros del trabajo, de capital o de actividades económicas, así como ganancias patrimoniales, con el límite conjunto de 1.000 € anuales y pérdidas patrimoniales de cuantía inferior a 500 €. Si no superan los citados importes no tendrán obligación de presentar y suscribir la declaración por el impuesto.

Para el año 2015 la regulación se ve modificada y simplificada. Y así se establece que no tendrán obligación de declarar los perceptores de rendimientos del trabajo por importe inferior a 12.000 €, con ciertos matices, lo que supone un incremento del límite establecido en la regulación anterior.

2. La escala del Impuesto

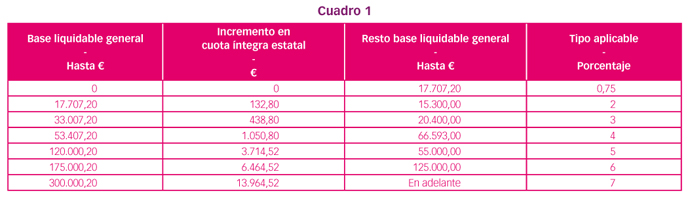

Como ya hemos indicado, en el año 2012 se introdujo un gravamen complementario a la cuota íntegra estatal para la reducción del déficit público en los ejercicios 2012 y 2013, posteriormente prorrogado por el artículo 64 de la Ley 22/2013, de 23 de diciembre, de Presupuestos Generales del Estado para el año 2014, para el ejercicio que ahora se liquida. Dicho gravamen, aplica tipos adicionales a los previstos por la Ley que van desde el 0,75 aplicable al tramo inferior de la escala hasta el 7, que se aplicará a los contribuyentes cuya base liquidable supere los 300.000,20 € (cuadro 1).

En lo referente a las rentas del ahorro, el incremento se operó llevando a cabo una subida sobre los tipos aplicables en un 2 y un 4 para los tipos previstos por la Ley. Y al mismo tiempo, se reguló un nuevo tipo para los contribuyentes cuya base liquidable del ahorro se sitúe por encima de los 24.000 € (cuadro 2).

Para el año 2015, desaparece el gravamen complementario de las tarifas del impuesto, quedando las mismas como queda reflejado en las tablas siguientes. Dichas tablas se modificarán nuevamente a la baja en el año 2016.

a) A la base liquidable general se le aplicarán los tipos que se indican en la siguiente escala:

b) A la base liquidable del ahorro se le aplicarán los tipos que se indican en la siguiente escala:

Con la aplicación de las nuevas tarifas del impuesto resulta evidente que la generalidad de los contribuyentes acabará tributando menos por este impuesto.

3. Deducción por retenciones. Modificación de los tipos a la baja en los años 2015 y 2016

Tanto para el ejercicio 2012 como para el 2013 se estableció un incremento en el tipo de retención aplicable a los rendimientos del capital mobiliario, ganancias patrimoniales, premios, arrendamientos de bienes inmuebles y un largo etcétera, pasando del 19 al 21%. Dicho incremento se extendió al año 2014 por expreso mandato de la Ley 22/2013, de 23 de diciembre, de Presupuestos Generales del Estado para el año 2014.

Para el año 2015 se ven reducidos pasando a ser de entre el 19 y el 20%.

Por otro lado, las retribuciones a los administradores y miembros de los consejos de administración de sociedades de capital vieron incrementado el tipo de retención aplicable a los rendimientos que obtengan de aquellas por tal concepto, siendo el tipo de retención aplicable en el año 2014 del 42%. Para el año 2015 dicho tipo se ve reducido al 37%.

Los citados tipos de retención se verán nuevamente reducidos con fecha 1 de enero de 2016.

4. Reducción de determinados rendimientos del trabajo

Continua vigente el límite de 300.000 € en la cuantía del rendimiento íntegro sobre la cual se calculará la reducción del 40%, por periodo de generación de determinados rendimientos íntegros del trabajo, superior a dos años u obtención de estos de forma notoriamente irregular en el tiempo, quedando excluidos de dicho límite los rendimientos íntegros previstos en el artículo 17.2 a) LIRPF (prestaciones de la Seguridad Social, mutualidades, planes de pensiones y determinados contratos de seguros).

Para el ejercicio 2015 dicha reducción se minora, quedando establecida en el 30%.

5. Deducción en vivienda

A. Inversión en vivienda habitual

Con fecha 1 de enero de 2013 quedó derogada la deducción por adquisición de vivienda habitual, estableciéndose un régimen transitorio para aquellos contribuyentes que la hubiesen adquirido antes de dicha fecha, y cumpliesen los requisitos legales y reglamentarios para poder aplicarla. Durante el año 2014, para los contribuyentes a los que sea de aplicación el citado régimen, la base de esta deducción está constituida por las cantidades satisfechas en el periodo impositivo para la adquisición o rehabilitación de la vivienda habitual con un máximo de 9.040 €.

El régimen transitorio continúa siendo de aplicación en el año 2015, pese a que el informe de los expertos aconsejara la supresión total de esta deducción.

B. Alquiler de vivienda habitual

Podrán aplicarse esta deducción los contribuyentes cuya vivienda habitual sea arrendada y su base imponible sea inferior a 24.107,20 €. La base máxima de la deducción se establece en 9.040 €, para bases imponibles iguales o inferiores a 17.707,20 € anuales; cuando la base imponible esté comprendida entre 17.707,20 y 24.107,20 € anuales, la base de la deducción será el resultado de efectuar la siguiente operación:

9.040- 1,4125 x (BI- 17.707,20).

Para el año 2015 esta deducción se suprime, si bien se prevé la aplicación de un régimen transitorio, a cuyo tenor podrán continuar aplicándola los contribuyentes que con anterioridad al 1 de enero de 2015 hubiesen celebrado un contrato de arrendamiento y satisfecho por ello cantidades en concepto de alquiler por vivienda habitual. Se exige además haber tenido derecho a la aplicación de esta deducción en relación con la misma vivienda antes del 1 de enero de 2015.

C. Reducción por arrendamiento de vivienda

En los supuestos de arrendamiento de inmuebles destinados a vivienda, se establece una reducción para el arrendatario del rendimiento neto del 60%. En el caso de que proceda la reducción del 100% del dicho rendimiento neto, la edad del arrendatario debe estar comprendida entre los 18 y 30 años. De igual modo, se establece un régimen transitorio que mantiene la reducción del 100% hasta 35 años de edad del arrendatario, siempre que el contrato de arrendamiento se hubiera celebrado con anterioridad a 1 de enero de 2011.

La reducción incrementada del 100% se suprime a partir del 1 de enero de 2015.

Por otro lado, la reducción prevista para los rendimientos netos del capital inmobiliario con un período de generación superior a dos años, así como los que pudieran calificarse con arreglo a lo previsto reglamentariamente como obtenidos de forma notoriamente irregular en el tiempo, ven minorada la reducción del 40 al 30% a partir del 1 de enero de 2015.

6. Exención de las indemnizaciones por despido o cese del trabajador

Con efectos a partir del 12 de Febrero de 2012, la Disposición final undécima de la Ley 3/2012 de medidas urgentes para la reforma del mercado laboral, modificó la letra e) del artículo 7 de exención de las indemnizaciones por despido o cese del trabajador y añadió una nueva disposición transitoria vigésima segunda a la Ley del IRPF, Indemnizaciones por despido exentas. Con ello, nos encontramos con que se derogó del artículo 7.e) de la Ley del IRPF, el párrafo segundo sobre la exención de la indemnización si se produce la extinción del contrato de trabajo con anterioridad al acto de conciliación. Con ello, para declarar la exención de las indemnizaciones por despido será necesario que se produzca acto de conciliación o resolución judicial.

No obstante se mantiene la exención para la anterior situación, si los despidos se produjeron desde la entrada en vigor del Real Decreto-ley 3/2012, de 10 de febrero, de medidas urgentes para la reforma del mercado laboral, y hasta el día de la entrada en vigor de la Ley 3/2012, esto es, para los despidos producidos desde el 12 de febrero de 2012 hasta el 7 de julio de 2012.

El nuevo párrafo segundo del artículo 7 e) de la LIRPF, que sustituye al anterior párrafo tercero, sigue estableciendo en los despidos colectivos, realizados según el artículo 51 del Estatuto de los Trabajadores, y en los producidos por las causas previstas en el artículo 52 c) de dicho Estatuto, como cuantía exenta, la parte de indemnización que no supere los límites establecidos con carácter obligatorio en el Estatuto de los Trabajadores para el despido improcedente.

Para el año 2014, por expresa indicación de la Ley 26/2014, se aplica para los despidos que se produzcan a partir del 1 de agosto de 2014 una regla de limitación. Y así, la exención aplicable a las indemnizaciones por despido o cese del trabajador se limita a la cuantía de 180.000€ con carácter global. Con la modificación operada, insistimos, aplicable a los despidos producidos desde el 1 de agosto de 2014, las indemnizaciones por despido, que hasta el momento se encontraban exentas en la cuantía establecida con carácter obligatorio en el Estatuto de los Trabajadores, pasan a tributar como rendimientos del trabajo en la cuantía que exceda de 180.000 €.

Por lo que se refiere a la tributación de la parte de la indemnización no exenta, resultará de aplicación, cuando proceda, la reducción prevista por la Ley para rendimientos generados en más de dos años o calificados reglamentariamente como obtenidos de forma irregular. La reducción prevista en el año 2014 es del 40%, mientras que para el año 2015 se minora fijándose en el 30%.

III. ALGUNAS NOTAS A LA NUEVA REGULACIÓN PREVISTA PARA EL EJERCICIO 2015

Pese al nombre con el que se la ha dado a conocer, no estamos en presencia de una reforma fiscal. No nos encontramos en presencia de un nuevo texto legal, la reforma planteada en sede de este impuesto mantiene la estructura básica del mismo, sobre la que se introducen una pluralidad de modificaciones. El efecto conjunto de las mismas debería conseguir, en primer lugar, una reducción generalizada de la carga impositiva soportada por los contribuyentes. Reducción que se pretende sea especialmente significativa para los perceptores de rendimientos del trabajo o de actividades económicas de renta más baja y para los que soporten mayores cargas familiares, en particular familias numerosas o personas con discapacidad.

Haciendo honor a la verdad el propósito pretendido se queda corto. La tan reiterada rebaja impositiva no será tal para muchos de los contribuyentes hasta el año 2016, cuando liquiden el impuesto correspondiente al presente año. Pero además, conviene dejar patente la velada subida de impuestos que se opera sobre aquellos que decidan, a modo de ejemplo, transmitir un inmueble. De todos es conocido el tremendo debate que causó, así como las innumerables consultas en los despachos, la desaparición de los coeficientes de corrección monetaria y de los coeficientes de abatimiento. Pues bien, tras la publicación en el BOE del texto legal vigente, comprobamos que con el nuevo régimen legal, por lo que se refiere a los coeficientes de actualización, se elimina la posibilidad en el caso de inmuebles de actualizar el valor de adquisición mediante la aplicación de coeficientes de actualización que actualizaban la depreciación monetaria. Y por otro lado, ya en sede de los coeficientes de abatimiento, se modifica el régimen transitorio existente hasta ahora, de tal suerte que se mantiene dicho régimen, si bien se limita a las transmisiones realizadas cuyo conjunto no supere el límite de 400.000 €, con aplicación de reglas especiales para prevenir un uso poco respetuoso con el espíritu de la norma mediante el fraccionamiento de operaciones. Habrá que estar, pues, a cada caso para comprobar la bondad de la nueva regulación.

Conviene igualmente hacer una breve referencia a la existencia de una nueva exención en materia de ganancias patrimoniales, cuando se proceda a una reinversión condicionada. En virtud de esta nueva figura, quedarán exentas la ganancia puestas de manifiesto con ocasión de la transmisión de elementos patrimoniales por contribuyentes mayores de 65 años, siempre que el importe total obtenido por la transmisión se destine en el plazo de seis meses a constituir una renta vitalicia asegurada a su favor. La cantidad máxima total que a tal efecto podrá destinarse a constituir rentas vitalicias será de 240.000 €. La medida viene a sumarse a la exención de gravamen prevista para la transmisión de la vivienda habitual del contribuyente mayor de sesenta y cinco años. Medida esta última vigente en el año 2014.

Aclara la nueva medida que si el importe reinvertido es inferior al total de lo percibido en la transmisión, únicamente se excluirá de tributación la parte proporcional de la ganancia patrimonial obtenida que corresponda a la cantidad reinvertida. Y en todo caso la anticipación, total o parcial, de los derechos económicos derivados de la renta vitalicia constituida, determinará el sometimiento a gravamen de la ganancia patrimonial correspondiente.