NO HAY PUBLICACIONES

NO HAY PUBLICACIONES

APARTADOS DEL BOLETÍN

Ayuda a la busqueda de artículos

La búsqueda se realizará sobre los artículos que pertenezcan a las publicaciones del producto seleccionado.

Si introducimos más de una palabra, el resultado de la búsqueda será todos los artículos que contengan al menos una de las palabras.

Si introducimos varias palabras entre comillas, el resultado de la búsqueda será todo artículo en el que aparezca exactamente la frase escrita en el buscador.

Ejemplo: "Obligaciones del empresario"

FISCAL

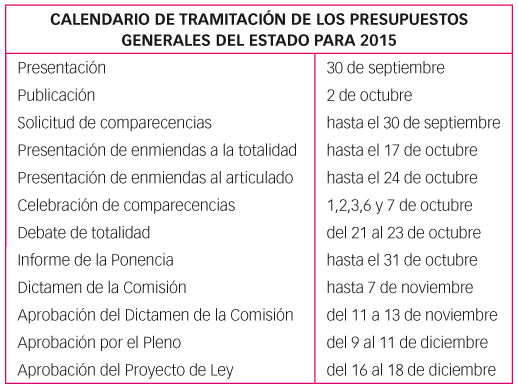

PROYECTO DE LPGE PARA 2015

En el Boletín Oficial de las Cortes Generales de 2 de octubre se ha publicado el Proyecto de Ley de Presupuestos Generales del Estado para el año 2015, cuya aprobación final está prevista entre los días 16 a 18 de diciembre. Este año son pocas las medidas fiscales contenidas en dicha ley y se encuentran recogidas en el Título VI “Normas tributarias” (arts. 61 a 71). Se actualizan también, como cada año, el interés legal del dinero y el de demora.

Impuesto sobre la Renta de las Personas Físicas

No se prevén coeficientes correctores aplicables a las transmisiones realizadas en 2015 de inmuebles no afectos a actividades económicas.

Se regula en la Disposición Transitoria Tercera la compensación por la pérdida de beneficios que afecta a algunos contribuyentes con la vigente Ley reguladora del Impuesto, cuales son los perceptores de determinados rendimientos del capital mobiliario con período de generación superior a dos años en 2014 respecto a los establecidos en la normativa del Impuesto sobre la Renta de las Personas Físicas vigente hasta 31 de diciembre de 2006. Tienen derecho a aplicar esta compensación los contribuyentes que en el período impositivo 2014 integren en la base imponible del ahorro:

• Rendimientos obtenidos por la cesión a terceros de capitales propios del art. 25.2 de la Ley del IRPF procedentes de instrumentos financieros contratados antes del 20 de enero de 2006 a los que les hubiera resultado de aplicación el porcentaje de reducción del 40% por tener un período de generación superior a dos años.

• Rendimientos derivados de percepciones en forma de capital diferido del art. 25.3.a).1º de la Ley del IRPF procedentes de seguros de vida o invalidez contratados antes del 20 de enero de 2006, a los que le hubiese sido aplicable una reducción del 40% o del 75%.

Impuesto sobre el Patrimonio

Se prorroga con efectos desde el 1 de enero de 2015 y vigencia indefinida la exigencia de su gravamen (art. 61).

Impuestos Locales

En materia catastral se establecen diferentes coeficientes de actualización de valores catastrales en función del año de entrada en vigor de estos valores catastrales resultantes de un procedimiento de valoración colectiva, que serán aplicados a aquellos municipios que han acreditado el cumplimiento de los requisitos legalmente establecidos y que están incluidos en la Orden HAP/1750/2014, de 29 de septiembre, por la que se establece la relación de municipios a los que resultarán de aplicación los coeficientes de actualización de los valores catastrales que establezca la Ley de Presupuestos Generales del Estado para 2015 (art. 62).

Impuesto sobre Transmisiones Patrimoniales y AJD

En el Impuesto se actualiza la escala que grava la transmisión y rehabilitación de grandezas y títulos nobiliarios al 1% (art. 63).

Además, para los fondos de capital riesgo se establece la exención de todas las operaciones sujetas a gravamen en la modalidad de operaciones societarias, para equiparar su tratamiento al de los fondos de titulización hipotecaria y los fondos de titulización de activos financieros (art. 64).

Tasas

Se actualizan, con carácter general al 1% los tipos de cuantía fija de las tasas de la Hacienda estatal, excepto las que se hayan creado o actualizado específicamente por normas dictadas en el año 2014.

Las tasas exigibles por la Jefatura Central de Tráfico se ajustarán, una vez aplicado el coeficiente anteriormente indicado, al múltiplo de 10 céntimos de euro inmediato superior, excepto cuando el importe a ajustar sea múltiplo de 10 céntimos de euro.

Se mantienen la cuantía de la tasa de regularización catastral y los tipos y cuantías fijas establecidas para las tasas que gravan los juegos de suerte, envite o azar, en los importes exigibles durante 2014 (art. 65).

Se mantiene con carácter general la cuantificación de los parámetros necesarios para determinar el importe de la tasa por reserva del domino público radioeléctrico (art. 66).

De igual modo, se mantienen las cuantías de la tasa de aproximación y de las prestaciones patrimoniales de carácter público aeroportuarias, en los importes exigibles en 2014 (art. 67).

Se establecen las bonificaciones aplicables en los puertos de interés general a las tasas de ocupación, del buque, del pasaje y de la mercancía, así como los coeficientes correctores de aplicación a las mencionadas tasas del buque, del pasaje y de la mercancía, aprobado por el Real Decreto Legislativo 2/2011, de 5 de septiembre (arts. 68 y 69).

Por otra parte, se mantienen para 2015 las cuantías básicas de las tasas portuarias en los importes exigibles en 2014 (art. 70).

Interés legal del dinero e interés de demora

Se determina el interés legal del dinero y el de demora para 2015, estableciéndose en el 3,50% y el 4,375%, respectivamente (DT 30ª).

Indicador público de renta de efectos múltiples

• El IPREM diario, 17,75 €.

• El IPREM mensual, 535,51 €.

• El IPREM anual 6.390, 13 €.

• En los supuestos en que la referencia al salario mínimo interprofesional ha sido sustituida por la referencia al IPREM, la cuantía anual del IPREM será de 7.455,14 € cuando las correspondientes normas se refieran al salario mínimo interprofesional en cómputo anual, salvo que expresamente excluyeran las pagas extraordinarias; en este caso, la cuantía será de 6.390,13 € (DA 61ª).

LABORAL

EMPLEO 2014-2016

Real Decreto 751/2014, de 5 de septiembre, por el que se aprueba la Estrategia Española de Activación para el Empleo 2014-2016 (BOE 23/09/2014)

El pasado 5 de septiembre, el Gobierno aprobó la reforma de las políticas activas de empleo, un paquete de medidas que incluía la Estrategia de Activación para el Empleo 2014-2016, el Plan Anual de Política de Empleo para el año 2014 y el acuerdo de distribución de fondos de 2014 para su gestión por las Comunidades Autónomas con competencias asumidas en materia de políticas activas de empleo.

El Real Decreto 751/2014, de 5 de septiembre es coherente con la Recomendación del 8 de julio de 2013 del Consejo de la UE a España, que deroga la Estrategia Española de Empleo 2012-2014 aprobada por el Real Decreto 1542/2011, de 31 de octubre y que entra en vigor el 24 de septiembre de 2014.

La Estrategia ha requerido cambios previstos en la Ley 56/2003, de 16 de diciembre, de Empleo, ya introducidos por el Real Decreto-ley 8/2014, de 4 de julio, de aprobación de medidas urgentes para el crecimiento, la competitividad y la eficiencia.

Se articula alrededor de seis ejes:

Orientación, formación, oportunidades de empleo, igualdad de oportunidades en el acceso al empleo, emprendimiento y mejora del marco institucional del Sistema Nacional de Empleo.

Cuenta con objetivos estratégicos y estructurales relacionados entre sí.

En el único artículo del Real Decreto, la Estrategia se configura como el marco normativo para coordinar y ejecutar las políticas activas de empleo e intermediación laboral en el conjunto del Estado.

Su contenido básico se estructura en seis puntos:

– Marco de la estrategia española de activación para el empleo 2014 -2016.

– Análisis de la situación y las tendencias del mercado de trabajo.

– Principios de actuación y objetivos de la estrategia española de activación para el empleo 2014-2016.

– Instrumentos: planes anuales de política de empleo, desarrollos reglamentarios y elementos vertebradores.

– Seguimiento y evaluación de la estrategia.

– Marco presupuestario.

MERCANTIL

REFORMA CONCURSAL

Ley 17/2014, de 30 de septiembre, por la que se adoptan medidas urgentes en materia de refinanciación y reestructuración de deuda empresarial (BOE 01/10/2014)

Modificación de la Ley Concursal

- Se permite que la presentación de la comunicación de iniciación de negociaciones para alcanzar determinados acuerdos pueda suspender, durante el plazo previsto para llevarlas a efecto, las ejecuciones judiciales de bienes necesarios para que el deudor pueda continuar con su actividad profesional o empresarial, así como la suspensión del resto de ejecuciones singulares promovidas por los acreedores financieros a los que se refiere la Disposición Adicional cuarta, siempre que se justifique que el 51% de los acreedores de pasivos financieros han apoyado expresamente el inicio de las negociaciones encaminadas a la suscripción del acuerdo de refinanciación.

- Se modifica el régimen de la administración concursal. Se fijan las directrices del nuevo sistema de requisitos para ejercer como administrador concursal, para asegurar que cuentan con aptitudes y conocimientos suficientes. Se prevé la posibilidad de exigir la superación de pruebas o cursos específicos y la creación de una sección cuarta de administradores concursales y auxiliares delegados en el Registro Público Concursal, en la que se inscribirán las personas físicas y jurídicas que cumplan con los requisitos que se exijan, especificando el ámbito territorial en el que estén dispuestas a ejercer sus labores. Se reforma el sistema de designación de la administración concursal y los principios rectores de la remuneración de la administración concursal, teniendo en cuenta la calidad y los resultados del trabajo del administrador.

- Se limitan los supuestos de suspensión de ejecución de bienes dotados de garantía real a los que sean necesarios para la continuidad de la actividad profesional o empresarial.

- Se regula íntegramente en el artículo 71 las denominadas acciones de reintegración.

- Se atribuye con carácter temporal la calificación de crédito contra la masa a la totalidad de los que originen nuevos ingresos de tesorería, producidos en el plazo de dos años desde la entrada en vigor de esta Ley, comprendiendo los que traigan causa en un acuerdo de refinanciación y los realizados por el propio deudor o personas relacionadas.

- No serán considerados como personas especialmente relacionadas quienes hayan adquirido la condición de socios en virtud de la capitalización de deuda acordada en una operación de refinanciación.

- Se revisa el régimen de homologación judicial, extendiendo la posibilidad de suscribir este acuerdo a todo tipo de acreedores de pasivos financieros, excluidos los acreedores por operaciones comerciales y los acreedores de derecho público. Se posibilita la extensión a los acreedores disidentes o no participantes no solo de las esperas, sino también, mediante un porcentaje de pasivo superior, de otras medidas acordadas en el seno del acuerdo de refinanciación, como quitas, capitalización de deuda y cesión de bienes en pago o para pago. Respecto a los acreedores que dispongan de garantía real, se distingue, entre la parte de deuda que está cubierta por el valor real de la garantía y aquélla que no lo está, atribuyéndose a la parte de créditos no cubiertos por la garantía el mismo tratamiento que a los acreedores sin garantía real, y de otra, entre obligación principal y obligación accesoria. Si la deuda principal puede ser afectada en caso de no tener cobertura de garantía real por el acuerdo de una mayoría muy cualificada de otros acreedores, la cubierta con garantía real también puede ser afectada si el acuerdo mayoritario se adopta en este caso con mayorías cualificadas aún más elevadas, pero computadas sobre el total de las garantías, es decir, por titulares de deuda garantizada que se encuentren en una situación similar a la del disidente o no participante en el acuerdo. Y se prevé la posibilidad de extender los efectos del acuerdo a determinados acreedores con garantía real y se simplifica el procedimiento de homologación.

-Se limita el porcentaje de votos favorables en el sindicato cuando se trata de un acuerdo global de refinanciación del deudor.

-Se introducen medidas destinadas a favorecer la transformación de deuda en capital, rebajando las mayorías exigibles por la Ley de Sociedades de Capital.

Entra en vigor el 2 de octubre de 2014, al día siguiente de su publicación en el Boletín Oficial del Estado.