NO HAY PUBLICACIONES

NO HAY PUBLICACIONES

APARTADOS DEL BOLETÍN

Ayuda a la busqueda de artículos

La búsqueda se realizará sobre los artículos que pertenezcan a las publicaciones del producto seleccionado.

Si introducimos más de una palabra, el resultado de la búsqueda será todos los artículos que contengan al menos una de las palabras.

Si introducimos varias palabras entre comillas, el resultado de la búsqueda será todo artículo en el que aparezca exactamente la frase escrita en el buscador.

Ejemplo: "Obligaciones del empresario"

Empresas en concurso: principales diferencias entre contabilidad y fiscalidad

De un año a esta parte, la Administración Tributaria, consciente de las dificultades económicas por las que atravesaban las empresas que, estando en situación de concurso, suscribían el convenio de acreedores y tenían que hacer frente a acuerdos de refinanciación, utilizando los mecanismos previstos en la Ley Concursal de la “quita y espera”, ha ido aprobando una serie de medidas fiscales tendentes a facilitar que estas empresas puedan ir cumpliendo con los nuevos pactos y calendarios acordados en estos procesos, de modo que la fiscalidad no suponga un freno o un impedimento para ello.

Téngase en cuenta que, desde un punto de vista contable[1], la quita establecida en el Convenio de Acreedores conllevaba un ingreso automático para la empresa, que tributaba por la totalidad del beneficio en el periodo impositivo en el que el Convenio se aprobaba, ya que en este aspecto no existía ninguna norma fiscal que se apartara del criterio de imputación contable. En consecuencia, si se acordaba, por ejemplo, una quita del 30% de una deuda de un millón de euros, la nueva deuda para la empresa sería de 700.000 €, pero por contra, tenía que tributar en ese mismo ejercicio por los 300.000 € “condonados” (junto con el efecto financiero que con posterioridad se expondrá), que a un tipo impositivo del 30% suponía tener que hacer frente a un nuevo pasivo correspondiente al Impuesto sobre Sociedades a satisfacer por el efecto de la quita, de 90.000 € aproximadamente[2].

Si a ello se le añadía el hecho de que existía una limitación para la aplicación de las bases imponibles negativas acreditadas en ejercicios anteriores, establecida por el Real Decreto Ley 9/2011 de 19 de agosto, para los periodos impositivos que se iniciaran en 2011, 2012 y 2013, y prorrogada con posterioridad a los ejercicios 2014 y 2015 por la Ley 16/2013, de 29 de octubre, ello hacía que compañías que habían alcanzado un Convenio, con las dificultades que ello entraña, pudieran entrar nuevamente en situación concursal por no poder hacer frente al pasivo por el Impuesto sobre Sociedades derivado de la quita alcanzada con la suscripción del Convenio de Acreedores.

Esto dificultaba mucho los acuerdos de refinanciación, pues las entidades debían hacer frente en dicho momento a una mayor obligación tributaria, que en la gran mayoría de las ocasiones no podían.

En este contexto, el primer paso para aliviar la carga tributaria de estas empresas vino dado por la anteriormente mencionada Ley 16/2013, de 29 de octubre, de Fiscalidad Medioambiental y otras Medidas Tributarias, con efectos para el ejercicio 2013, que posibilitó la compensación de estos ingresos derivados de quitas y esperas, con bases imponibles negativas sin ningún tipo de limitación[3] (actualmente, como hemos comentado, se encuentran limitadas al 50 o 25% del resultado contable según si la cifra de negocios superara los 20 o 60 millones de euros, respectivamente).

Así, siguiendo con nuestro anterior ejemplo, si la empresa tenía pérdidas acumuladas de años anteriores para poder compensar los 300.000 € “condonados” y registrados como ingreso contable -y consecuentemente también como ingreso fiscal-, con esta nueva medida introducida por la citada Ley 16/2013, podía compensar tal ingreso con las citadas pérdidas, sin ninguna limitación, pudiendo llegar a resultar una base imponible de cero euros. Con ello se mejoraba la fiscalidad de las quitas y se favorecía la suscripción de Convenios de Acreedores.

Pero esta medida no resultaba suficiente en aquellos casos en los que las empresas no tenían bases imponibles negativas suficientes para poder compensar los ingresos derivados del acuerdo de refinanciación.

Con este fin, a través del reciente Real Decreto-ley 4/2014, de 7 de marzo, por el que se adoptan medidas urgentes en materia de refinanciación y reestructuración de deuda empresarial, en vigor desde el día siguiente de su publicación en el BOE, se hace una modificación de la norma fiscal para que el ingreso no tribute en sede del deudor en el mismo ejercicio de la adopción del acuerdo, sino que se integrará en la base imponible del impuesto a medida que se vayan registrando posteriormente los gastos financieros derivados de esa “nueva” deuda (esto es, la deuda refinanciada).

Además se establece que en el supuesto de elevadas quitas, en las que puede que el importe del ingreso (es decir, el importe de la quita), sea superior al importe total de los futuros gastos financieros pendientes de registrar, la imputación en la base imponible se realizará proporcionalmente a los gastos financieros registrados en cada período impositivo respecto de los gastos financieros totales pendientes de registrar.

La finalidad de esta medida es, lógicamente, hacer más fácil que los acreedores lleguen a adoptar acuerdos con empresas viables desde un punto de vista operativo, con el objetivo de evitar la entrada en quiebra de las compañías y mantener el empleo.

Es decir, se trata de impedir que un problema de liquidez o de solvencia puntual obligue al cierre de una compañía que tiene ritmos o perspectivas de crecimiento y beneficio que le hacen viable en el medio y en el largo plazo.

De este modo se añade un apartado 14 al artículo 19 del Real Decreto Legislativo 4/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley del Impuesto sobre Sociedades (en adelante, TRLIS), relativo a la imputación temporal, que queda redactado de la siguiente forma:

“14. El ingreso correspondiente al registro contable de quitas y esperas consecuencia de la aplicación de la Ley 22/2003, de 9 de julio, Concursal, se imputará en la base imponible del deudor a medida que proceda registrar con posterioridad gastos financieros derivados de la misma deuda y hasta el límite del citado ingreso.

No obstante, en el supuesto de que el importe del ingreso a que se refiere el párrafo anterior sea superior al importe total de gastos financieros pendientes de registrar, derivados de la misma deuda, la imputación de aquel en la base imponible se realizará proporcionalmente a los gastos financieros registrados en cada período impositivo respecto de los gastos financieros totales pendientes de registrar derivados de la misma deuda.”

El nuevo apartado 14 del artículo 19 del TRLIS implica un diferimiento en la tributación en la integración de los ingresos financieros derivados de la quita que no se producía cuando no existía esta norma especial de imputación temporal de los ingresos en el Impuesto sobre Sociedades, habida cuenta que la norma contable no preveía, ni prevé, nada al respecto.

Veamos con el anterior ejemplo la modificación que este nuevo criterio de imputación temporal supone para una empresa afectada por un proceso concursal, comparando su tratamiento contable y fiscal.

Así, ya hemos visto que la empresa pacta con sus acreedores una quita del 30% de una deuda que tiene contabilizada por 1 millón de euros. Supongamos que el tipo de interés efectivo fue del 4% y que se pacta un nuevo calendario de pagos por el cual, al término de cada uno de los tres primeros años a contar desde la adopción del acuerdo de refinanciación, el deudor satisfará 200.000 €, siendo el último pago de 100.000 € en el cuarto año.

El valor actual de los flujos de efectivo de esta deuda sería de 640.498,63 €, según los siguientes cálculos:

Pues bien, la norma contable publicada por el Instituto de Contabilidad y Auditoría de Cuentas, en el BOICAC nº 76/2008 “Sobre el tratamiento contable de la aprobación de un convenio de acreedores en un procedimiento concursal”, remarca que el apartado 3.5. “Baja de pasivos financieros” de la norma de registro y valoración 9ª. “Instrumentos financieros” del Plan General de Contabilidad, aprobado por Real Decreto 1514/2007, de 16 de noviembre, señala lo siguiente:

“Si se produjese un intercambio de instrumentos de deuda entre un prestamista y un prestatario, siempre que éstos tengan condiciones sustancialmente diferentes, se registrará la baja del pasivo financiero original y se reconocerá el nuevo pasivo financiero que surja. De la misma forma se registrará una modificación sustancial de las condiciones actuales de un pasivo financiero.

(…)

A estos efectos, las condiciones de los contratos se considerarán sustancialmente diferentes cuando el valor actual de los flujos de efectivo del nuevo pasivo financiero, incluyendo las comisiones netas cobradas o pagadas, sea diferente, al menos en un 10% del valor actual de los flujos de efectivo remanentes del pasivo financiero original, actualizados ambos al tipo de interés efectivo de éste.”

A la vista de lo anterior, la empresa deberá analizar si a raíz de la aprobación del convenio las nuevas condiciones de la deuda son “sustancialmente diferentes” o no de conformidad con los criterios comentados con anterioridad, algo que frecuentemente se producirá por cuanto las quitas acostumbran a ser superiores al 10% del importe total adeudado.

Si las condiciones son sustancialmente diferentes de conformidad con lo establecido con anterioridad, se dará de baja el pasivo financiero original y se reconocerá el nuevo pasivo por su valor razonable. La diferencia se contabilizará como un ingreso en la cuenta de pérdidas y ganancias del ejercicio, proponiéndose la siguiente denominación: “Ingresos financieros derivados de convenios de acreedores”.

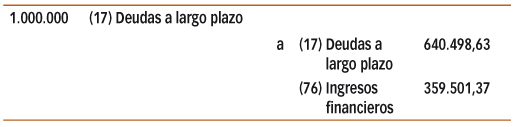

En nuestro ejemplo, siendo el valor actual de la deuda original de 1 millón de euros y el valor actual de los flujos de efectivos de la deuda refinanciada de 640.498,63 €, la diferencia resulta superior al 10% establecido en la norma contable, por lo que tendremos que dar de baja el pasivo financiero original y dar de alta el nuevo, siendo la diferencia un “ingreso financiero derivado de convenios de acreedores” (ingreso contable):

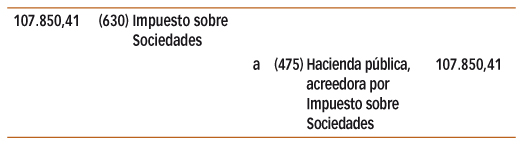

Con el tratamiento fiscal vigente hasta la reforma introducida por el Real Decreto Ley 4/2014, la empresa debía de tributar por el 30% de los ingresos financieros en el mismo ejercicio en que se contabilizaba el ingreso, lo que suponía tener que pagar al Fisco en el mismo ejercicio en el que se suscribía el Convenio de Acreedores un importe de 107.850,41 € (30% de 359.501,37 €), tal y como ya hemos señalado anteriormente.

De este modo, el asiento contable sería el siguiente:

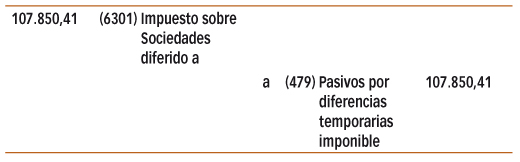

Sin embargo, con la nueva redacción del apartado 14 del artículo 19 del TRLIS, resulta que la empresa podrá imputar fiscalmente el ingreso financiero derivado del Convenio de Acreedores a medida en que se registren contablemente los gastos financieros, dando lugar a un ajuste negativo en la base imponible del impuesto que conllevará su correlativo apunte contable por la diferencia temporaria negativa, del siguiente modo:

Nótese que no se modificará el resultado contable, el cual incluirá el Ingreso financiero derivado del Convenio de Acreedores en su totalidad, pero sí que se modificará el Resultado Fiscal, produciéndose un ajuste negativo en la base imponible del Impuesto sobre Sociedades que revertirá en ejercicios posteriores, tal y como se establece en el artículo 19.14 del TRLIS, esto es, se producirá un diferimiento en el pago del Impuesto sobre Sociedades.

Este pasivo irá cancelándose a medida que fiscalmente tengamos que reconocer los ingresos y los imputemos en la base imponible mediante el correspondiente ajuste positivo en la base imponible del Impuesto, lo cual se hará a medida que se registren los gastos financieros y hasta su importe, o bien, en caso de que el ingreso financiero sea superior al gasto financiero pendiente de registrar, se irá integrando en la base imponible del Impuesto sobre Sociedades de forma proporcional al registro contable del gasto financiero.

Con el ejemplo que estamos siguiendo lo veremos más fácil:

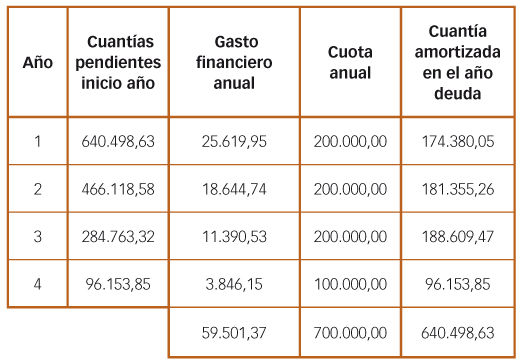

Así, si el coste amortizado de la nueva deuda es de 640.498,63 € el cuadro de amortización de esta deuda al tipo del 4% anual, sería el siguiente:

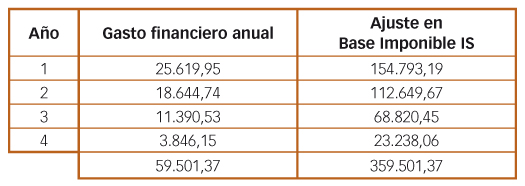

Vemos que en nuestro ejemplo, el total de ingresos financieros ascendían a 359.501,37 €, mientras que los gastos financieros de ejercicios siguientes ascienden a 59.501,37 €. En consecuencia, dado que los ingresos financieros son superiores a los gastos financieros totales pendientes de registrar por la nueva deuda, para realizar la imputación fiscal de los ingresos financieros debemos acudir a lo dispuesto en el párrafo segundo del artículo 19.14 del TRLIS, anteriormente transcrito.

De este modo, el ingreso se ha de imputar proporcionalmente al gasto registrado en cada ejercicio:

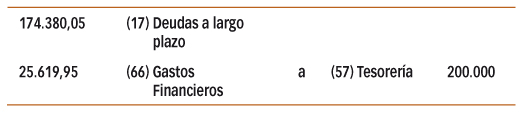

Lo que dará lugar al siguiente asiento por la parte de deuda amortizada y satisfecha en el primer año:

Por la cancelación correspondiente del pasivo por diferencias temporarias imponibles (también en el primer año): 30% del ingreso de primer año (154.793,19 €).

Y así sucesivamente hasta el cuarto año, en el que la cuenta 479 “pasivo por diferencias temporarias imponibles” quedará saldada.

Con esta medida aprobada para el ejercicio 2014, junto con la eliminación de la limitación a la aplicación de las bases imponibles negativas procedentes de ejercicios anteriores aprobada para los periodos impositivos que se inicien en 2013, se facilita la continuidad de las empresas concursadas que sean capaces de alcanzar el convenio de acreedores.

Para los períodos impositivos que se inicien el pasado 1 de enero de 2014, se añade un apartado 14 al artículo 19 del TRLIS.

Establece que el ingreso correspondiente al registro contable de quitas y esperas, consecuencia de aplicar la Ley 22/2003, de 9 de julio, Ley Concursal, se imputará en la base imponible del deudor a medida que proceda registrar con posterioridad gastos financieros derivados de la misma deuda y hasta el límite del citado ingreso.

Y, se establece que, "no obstante, en el supuesto de que el importe del ingreso a que se refiere el párrafo anterior sea superior al importe total de gastos financieros pendientes de registrar, derivados de la misma deuda, la imputación de aquel en la base imponible se realizará proporcionalmente a los gastos financieros registrados en cada período impositivo respecto de los gastos financieros totales pendientes de registrar derivados de la misma deuda".

De tal modo que, en relación con el tratamiento fiscal de las rentas derivadas de quitas y esperas procedentes de la aplicación de la Ley Concursal, se establece un sistema de imputación diferida del ingreso generado en la base imponible, en función de los gastos financieros que se vayan a posteriori registrando.

[1] Consulta número 1 del BOICAC 76 del año 2008

[2] El pasivo resulta superior por el efecto financiero de la quita

[3] “La limitación a la compensación de bases imponibles negativas no resultará de aplicación en el importe de las rentas correspondientes a quitas consecuencia de un acuerdo con los acreedores no vinculados con el sujeto pasivo, aprobado en un período impositivo iniciado a partir de 1 de enero de 2013”