NO HAY PUBLICACIONES

NO HAY PUBLICACIONES

APARTADOS DEL BOLETÍN

Ayuda a la busqueda de artículos

La búsqueda se realizará sobre los artículos que pertenezcan a las publicaciones del producto seleccionado.

Si introducimos más de una palabra, el resultado de la búsqueda será todos los artículos que contengan al menos una de las palabras.

Si introducimos varias palabras entre comillas, el resultado de la búsqueda será todo artículo en el que aparezca exactamente la frase escrita en el buscador.

Ejemplo: "Obligaciones del empresario"

Las últimas reformas de la Seguridad Social

El pasado mes de Julio, fue publicado el Real Decreto 637/2014, de 25 de julio, que supone el desarrollo reglamentario de las modificaciones operadas en el artículo 109 de la LGSS por el Real Decreto-Ley 16/2014 en cuanto a considerar como sujetas a cotización determinadas partidas extrasalariales que tradicionalmente habían sido consideradas exentas.

En las siguientes líneas haremos un resumen de tan importante cambio normativo en cuanto supone un incremento de coste para las empresas que se van a ver obligadas a cotizar por determinados conceptos e importes que hasta la fecha eran considerados como exentos de cotización.

CONCEPTOS RETRIBUTIVOS QUE INTEGRAN LA BASE DE COTIZACIÓN. DISPOSICIÓN FINAL TERCERA DEL REAL DECRETO-LEY 16/2013. MODIFICA 109 LGSS

Se modifican los conceptos computables en la base de cotización a la Seguridad Social.

Se definen como conceptos incluidos, entre otros, los siguientes:

– La totalidad del importe abonado a los trabajadores por pluses de transporte y distancia.

– Mejora de las prestaciones de Seguridad Social, salvo las correspondientes a la IT.

– Asignaciones asistenciales, salvo las correspondientes a gastos de estudios del trabajador o asimilado, cuando vengan exigidos por el desarrollo de sus actividades o las características del puesto de trabajo.

– La totalidad de los gastos normales de manutención y estancia generados en el mismo municipio del lugar de trabajo habitual del trabajador o en el que constituya su residencia.

Los empresarios deben comunicar a la TGSS, en cada periodo de liquidación, el importe de todos los conceptos retributivos abonados a sus trabajadores, con independencia de su inclusión o no en la base de cotización, y aunque resulten de aplicación bases únicas.

CONCEPTOS RETRIBUTIVOS QUE INTEGRAN LA BASE DE COTIZACIÓN. PROCEDIMIENTO

Se crea un nuevo fichero denominado CONCEPTOS RETRIBUTIVOS ABONADOS (CRA), que se deberá remitir a través del sistema RED, en el que las empresas deberán suministrar mensualmente la información sobre los conceptos retributivos abonados determinantes de la cotización realizada durante dicho mes.

VALORACIÓN DE LAS RETRIBUCIONES EN ESPECIE

El reglamento considera retribuciones en especie la utilización, consumo u obtención, para fines particulares, de bienes, derechos o servicios de forma gratuita o por precio inferior al normal de mercado, aun cuando no supongan un gasto real para quien las conceda.

En este sentido, el reglamento introduce hasta tres posibilidades de valorar las retribuciones en especie a los efectos de su inclusión en la base de cotización.

Valoración por la totalidad de su importe

– Importes en metálico, vales o cheques de cualquier tipo para que el trabajador adquiera bienes, derechos o servicios.

– Acciones o participaciones sociales entregadas por los empresarios a sus trabajadores. Se valorarán en el momento en que se acuerde su concesión (según arts. 15 y 16 de la Ley 19/1991, de 6 de junio, del Impuesto sobre el Patrimonio).

– Contribuciones satisfechas a Planes y Fondos de Pensiones.

– Mejoras de prestaciones de la Seguridad Social. Con la excepción de la IT.

Valoración por el coste medio

Con carácter general, la valoración de las percepciones en especie satisfechas por los empresarios vendrá determinada por el COSTE MEDIO que suponga para los mismos la entrega del bien, derecho o servicio objeto de percepción.

El COSTE MEDIO es el resultado de dividir los costes totales que suponga para la empresa la entrega del bien, derecho o servicio directamente imputables a dicha retribución, entre el NÚMERO DE PERCEPTORES POTENCIALES de dicho bien, derecho o servicio.

Valoración por el coste marginal

– Presentación del servicio de educación en las etapas infantil, primaria, secundaria obligatoria, bachillerato y formación profesional por centros educativos autorizados, a los hijos de los empleados, con carácter gratuito o por precio inferior al normal de mercado.

– Servicios educativos prestados por los centros autorizados en la atención, cuidado y acompañamiento de los alumnos.

– Prestación por medios propios del empresario del servicio de guardería para los hijos de sus empleados.

El COSTE MARGINAL es el incremento del coste total directamente imputable a la prestación, que suponga para el centro educativo un servicio de educación, para un alumno adicional de la etapa de enseñanza que corresponda.

Otros criterios de valoración

Según lo previsto en el art. 43 de la Ley 35/2006, de 28 de noviembre, del IRPF:

– Utilización de vivienda, propiedad o no del empresario.

– Utilización o entrega de vehículos automóviles.

OTRAS CUESTIONES

Las indemnizaciones por fallecimiento y las correspondientes a traslados, suspensiones, despidos y ceses, están exentas en los términos previstos en el art. 109 de la LGSS. De superar los límites, el exceso a incluir en la base de cotización, se prorrateará a lo largo de los 12 meses anteriores a aquel que tenga lugar la circunstancia que las motive.

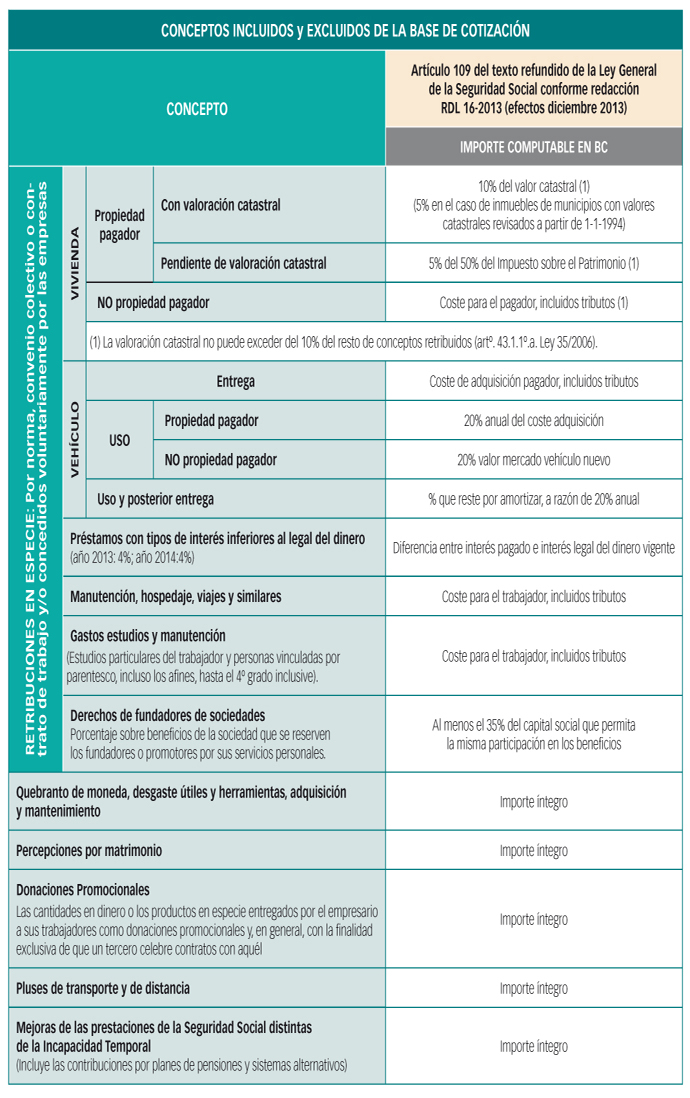

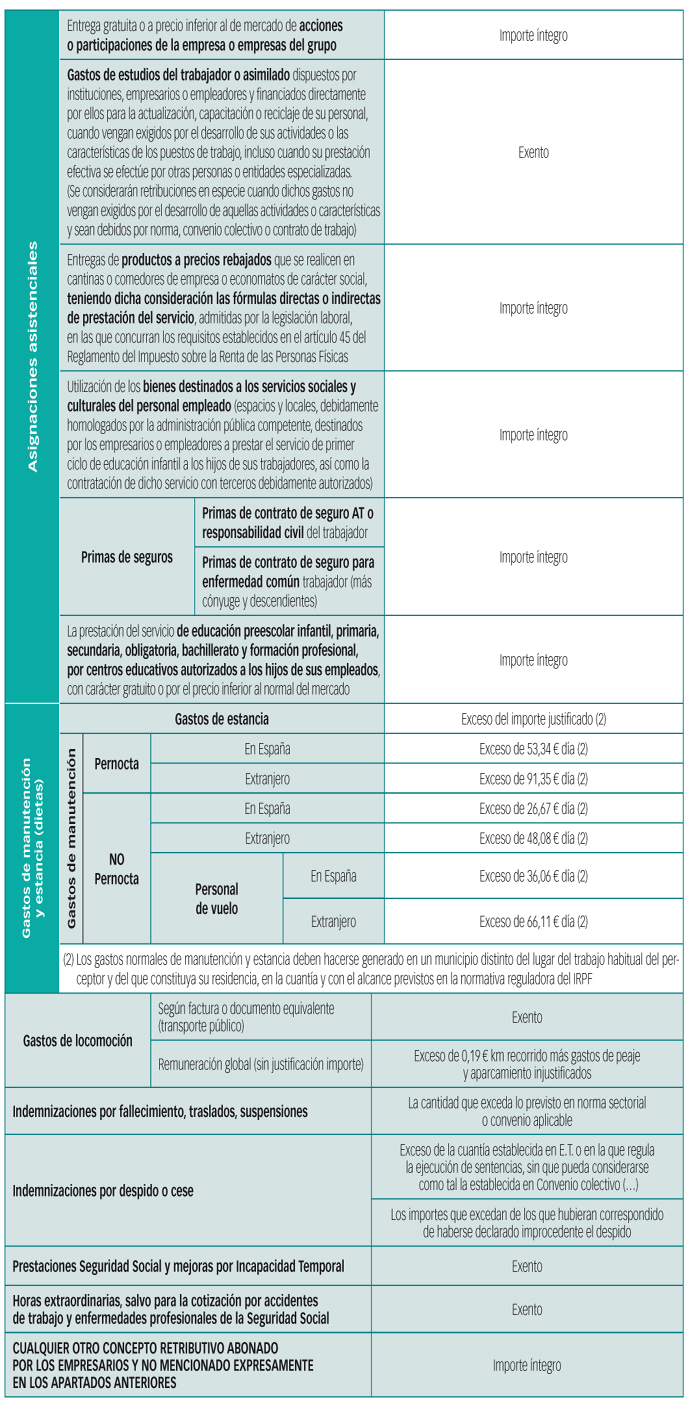

En el siguiente cuadro se muestra un resumen de la situación de cotización generada por la reforma.