Septiembre 2011

Septiembre 2011

APARTADOS DEL BOLETÍN

Ayuda a la busqueda de artículos

La búsqueda se realizará sobre los artículos que pertenezcan a las publicaciones del producto seleccionado.

Si introducimos más de una palabra, el resultado de la búsqueda será todos los artículos que contengan al menos una de las palabras.

Si introducimos varias palabras entre comillas, el resultado de la búsqueda será todo artículo en el que aparezca exactamente la frase escrita en el buscador.

Ejemplo: "Obligaciones del empresario"

Principales aspectos contables y fiscales de las Uniones Temporales de Empresas (UTEs)

A lo largo de este artículo, intentaremos desgranar la figura de las Uniones Temporales de Empresas (en adelante UTEs) creadas con la finalidad de materializar una cooperación empresarial que no se lleva a cabo creando una nueva entidad independiente con personalidad jurídica, sino que se sustenta en una serie de acuerdo contractuales y que tienen una duración limitada en el tiempo.

La ley define a las UTEs como un sistema de colaboración entre empresarios por tiempo cierto, determinado o indeterminado, para el desarrollo o ejecución de una obra, servicio o suministro, tanto dentro como fuera de España. Algunas de las características principales de las UTEs son:

- Es un contrato de colaboración entre personas jurídicas.

- Tendrán una duración idéntica a la de la obra, servicio o suministro que constituya su objeto, si bien se establece un plazo máximo de 25 años.

- Existirá un Gerente único de la Unión Temporal, con poderes suficientes de todos y cada uno de sus miembros para ejercitar los derechos y contraer las obligaciones correspondientes.

- Se formalizarán en escritura pública en donde se hará constar:

1. La denominación o razón, que será la de una, varias o todas las Empresas miembros, seguida de la expresión Unión Temporal de Empresas.

2. El objeto de la Unión, expresado mediante una Memoria o programa, con determinación de las actividades y medios para su realización.

3. La duración y la fecha en que darán comienzo las operaciones.

4. El domicilio fiscal.

5. Las aportaciones, si existiesen, al fondo operativo común que cada Empresa comprometa en su caso, así como los modos de financiar o sufragar las actividades comunes.

6. El nombre del Gerente y su domicilio.

7. La proporción o método para determinar la participación de las distintas Empresas miembros en la distribución de los resultados o, en su caso, en los ingresos o gastos de la Unión.

8. La responsabilidad frente a terceros por los actos y operaciones en beneficio del común, que será en todo caso solidaria e ilimitada para sus miembros.

9. El criterio temporal de imputación de resultados o, en su caso, ingresos o gastos.

10. Otros pactos que se considere que debieran establecerse.

Una vez detalladas las características fundamentales de las UTEs, centraremos nuestra atención en los aspectos contables y fiscales relativos a las mismas.

Desde un punto de vista contable, y al carecer las UTEs de personalidad jurídica, no formulan cuentas anuales a efectos mercantiles, por lo que no están obligadas ni al depósito ni a la auditoría de cuentas. Por el contrario, la legislación fiscal al permitir que las UTEs sean sujetos pasivos del Impuesto sobre Sociedades, determina la necesidad de llevar una contabilidad. En este sentido, trataremos de detallar las especificaciones contables tanto para la UTE como su repercusión contable en la contabilidad de los socios o partícipes.

La UTE llevará una contabilidad independiente, basada en el Plan General de Contabilidad aprobado por el Real Decreto 1514/2007 o en las adaptaciones sectoriales en su caso, dependiendo de cuál sea el objeto de actividad de la UTE. No obstante, existen varias especialidades que nos gustaría resaltar:

a) Las aportaciones iniciales realizadas por los socios de la UTE se contabilizarán en la cuenta ¿109-Fondo Operativo¿.

b) Las operaciones que la UTE realiza con sus socios, vienen recogidas a través de las siguientes cuentas contables:

554 Cuentas corrientes con Uniones Temporales de Empresas.

5540 Participaciones en UTEs

5541 Aportaciones a UTEs

5542 Otras operaciones con UTEs

Desde el punto de vista de los socios, y de acuerdo con la norma, las operaciones realizadas por las UTES son operaciones de la propia empresa en la misma parte proporcional a su participación en la UTE. En este sentido, cada socio debe recoger en su propia contabilidad los saldos y transacciones de la UTE en proporción a su participación. Para ello, la integración se produce mediante el proceso de integración proporcional que se lleva a cabo mediante las siguientes fases o etapas:

1. Integración. Se procede a integrar en el libro diario del socio o partícipe los saldos y transacciones realizados por la UTE teniendo en cuenta el porcentaje de participación en la misma. Así, si el socio tiene una participación del 50%, tan sólo incorporará en su contabilidad el 50% de los saldos y transacciones de la UTE. Dado que la integración de la UTE puede generar el problema de separar las operaciones realizadas por la UTE de las del partícipe o socio, sería conveniente que el programa de contabilidad permitiera asignar los saldos y transacciones de la UTE a un centro de coste distinto al de las operaciones realizadas por el socio. De esta manera se podrían filtrar los movimientos tanto de la UTE como los del socio.

2. Homegeneización. Mediante este proceso lo que se persigue es que tanto la UTE como el socio expresen sus cuentas de activo y de pasivo, así como los ingresos y gastos y demás partidas de las cuentas anuales sobre la base de los mismos criterios contables, tanto de valoración como de tiempo.

3. Eliminaciones. Una vez integradas y homogeneizadas las distintas partidas contables, el socio deberá proceder a la eliminación de saldos activos y pasivos recíprocos, así como los ingresos y gastos recíprocos. De la misma manera, deberán eliminarse aquellos resultados que se hayan generado entre el socio y la UTE y que en la fecha de cierre todavía no se haya materializado frente a un tercero. Todo ello va encaminado a evitar la doble contabilización de las operaciones tanto por el socio como de la UTE.

En relación con el reflejo contable en libros de la integración de la UTE en las cuentas anuales, nos gustaría destacar lo mencionado en la consulta Nº 4 del BOICAC Nº 15:

a) Que las cuentas anuales de cada socio, necesariamente deberán tener en cuenta dicha integración.

b) Que la integración debe realizarse en el libro diario, puesto que se trata de operaciones de la propia empresa, aunque realizadas a través de la UTE, y porque el balance y cuenta de pérdidas y ganancias se obtiene a partir de las anotaciones en dicho libro.

c) En relación a la periodicidad de las anotaciones contables, el Código de Comercio establece que: ¿El libro Diario registrará día a día todas las operaciones relativas a la actividad de la empresa. Será válida, sin embargo, la anotación conjunta de los totales de las operaciones por períodos no superiores al mes, a condición de que su detalle aparezca en otros libros o registros concordantes, de acuerdo con la naturaleza de la actividad de que se trate¿.

Además, debemos hacer mención a que en las cuentas anuales del socio, se deberá informar tanto en el Balance como en la Cuenta de de Pérdidas y Ganancias, de los saldos y transacciones procedentes del socio y de los de la UTE. Si dicho detalle no se produce, como ocurre en la mayoría de los casos, hay que ofrecer en la Memoria una descripción más detallada sobre las operaciones de la UTE (porcentajes de participación, actividad, volumen de negocio integrado, etc).

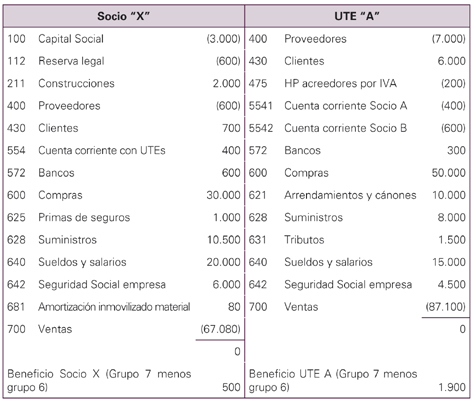

A continuación expondremos, mediante un sencillo ejemplo, el proceso de integración contable de la UTE ¿A¿ en la contabilidad de uno de los Socios ¿X¿. Suponemos que el Socio ¿X¿ participa en el 40% en la UTE ¿A¿, y que el balance de sumas y saldos obtenidos de la contabilidad al 31.12.X0 tanto del socio ¿X¿ como de la UTE ¿A¿ son los siguientes:

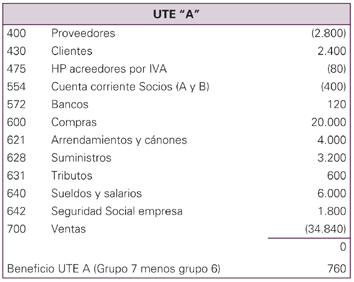

El primer paso lo constituirá la integración de la contabilidad de la UTE ¿A¿ en la contabilidad del socio ¿X¿, para ello tendremos en cuenta el porcentaje de participación del Socio ¿X¿ en la UTE ¿A¿, que es del 40%. El Socio ¿X¿, deberá de registrar en su contabilidad, en el libro diario el siguiente asiento de integración:

Como resultado de dicha integración, el Socio ¿X¿ se integra unos beneficios de 760 euros, correspondientes al 40% de los beneficios globales de la UTE (1.900 euros).

En este ejemplo, no hay proceso de homogeneización alguno, ya que tanto el socio como la UTE utilizan los mismos criterios, tanto de valoración como temporales.

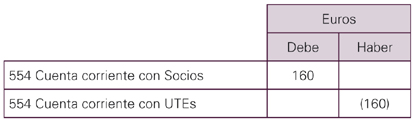

Por último se deben llevar a cabo las eliminaciones de los saldos y transacciones recíprocos. En este ejemplo, ambos socios de la UTE han aportado dinero a la UTE para llevar a cabo su actividad ordinaria. En este caso, y una vez registrado el asiento de integración, deberemos eliminar los saldos recíprocos, por lo que, el Socio ¿X¿ deberá registrar el siguiente asiento de eliminación:

Fiscalmente, las UTEs pueden tributar en régimen de atribución de rentas, como una comunidad de bienes, si no cumplen con los requisitos de la Ley 18/1982, o pueden tributar por el Impuesto sobre Sociedades si cumplen con los requisitos de la referida ley. Al tributar en el Impuesto sobre Sociedades, las bases imponibles positivas o negativas que obtenga la UTE se imputarán a los socios en la misma proporción a su participación. La Ley del Impuesto sobre Sociedades permite la imputación de dichas bases bien en la fecha de cierre del ejercicio de la UTE o bien en el período impositivo siguiente.

En cuanto al IVA y las retenciones sobre trabajadores, profesionales, y arrendamientos, las UTEs son sujetos pasivos de dichos impuestos, sin presentar particularidad alguna.

Para concluir, nos gustaría destacar que, dada la restricción actual en el crédito bancario para el desarrollo y puesta en marcha de nuevos proyectos, la cooperación empresarial en forma de UTE puede constituir una fórmula eficaz para aliviar las necesidades financieras para cada uno de los socios al compartir, tanto los beneficios y riesgos económicos, como financieros.