Marzo 2011

Marzo 2011

APARTADOS DEL BOLETÍN

Ayuda a la busqueda de artículos

La búsqueda se realizará sobre los artículos que pertenezcan a las publicaciones del producto seleccionado.

Si introducimos más de una palabra, el resultado de la búsqueda será todos los artículos que contengan al menos una de las palabras.

Si introducimos varias palabras entre comillas, el resultado de la búsqueda será todo artículo en el que aparezca exactamente la frase escrita en el buscador.

Ejemplo: "Obligaciones del empresario"

Novedades en las normas de consolidación contable

Con las nuevas normas de consolidación contable, se modifican algunas normas relativas a la formulación de las cuentas anuales consolidadas, así como a la definición de los sujetos de la consolidación, los procedimientos de consolidación y dispensas en la obligación de consolidar.

Con fecha 17 de septiembre de 2010 se aprobó el Real Decreto 1159/2010 por el que se aprueban las Normas para la Formulación de Cuentas Anuales Consolidadas y se modifica el Plan General de Contabilidad, aprobado por el Real Decreto 1514/2007, y el Plan General de Contabilidad de Pequeñas y Medianas Empresas, aprobado por el Real Decreto 1515/2007, ambos de 16 de noviembre.

Estas modificaciones son efectivas para los ejercicios que se inicien a partir del 1 de enero de 2010, todo ello sin perjuicio de lo dispuesto en las disposiciones transitorias relativas a su aplicación. Dada la extensión del Real Decreto, intentaremos poner de manifiesto las principales novedades que dicho Decreto ha introducido con respecto a la Formulación de las Cuentas Anuales Consolidadas (en adelante NOFCAC), y que ha supuesto la derogación de las aprobadas por el Real Decreto 1815/1991.

En relación con las NOFCAC, dichas normas aprobadas no se aplicarán con carácter retroactivo. Por lo tanto, si la Sociedad obligada a consolidar formuló sus cuentas anuales con anterioridad a la entrada en vigor de las nuevas normas, en la consolidación del ejercicio 2010 se aplicarán las siguientes reglas:

1) Las sociedades que hayan sido consolidadas en los ejercicios iniciados con anterioridad al 1-1-2008 mantendrán los cálculos de la primera y posteriores consolidaciones conforme a las NOFCAC/91, con los ajustes derivados de la primera aplicación de las normas de consolidación incluidas en el Código de Comercio para los ejercicios que comiencen a partir de 1-1-2008.

En los ejercicios iniciados a partir del 1-1-2008 y que finalicen antes de 31-12-2010 se deben aplicar los criterios incluidos en el Código de Comercio en vigor durante dichos ejercicios.

2) Las sociedades que hayan sido consolidadas por primera vez en los ejercicios iniciados con posterioridad al 1-1-2008 y antes del 1-1-2010, mantendrán los cálculos de la primera y posteriores consolidaciones derivados de los criterios incluidos en el Código de Comercio para los ejercicios que comiencen a partir de 1-1-2008.

3) La consolidación posterior en el primer ejercicio iniciado a partir del 1 de enero de 2010 se realizará aplicando las normas contenidas en las nuevas NOFCAC.

Respecto a la información a presentar en las cuentas anuales consolidadas correspondientes al primer ejercicio que se inicie en el 2010, ésta podrá ser presentada:

a) Incluyendo información comparativa sin adaptar a los nuevos criterios, en cuyo caso las cuentas anuales consolidadas se calificarán como iniciales a los efectos derivados de la aplicación del principio de uniformidad y del requisito de comparabilidad. En ese caso la fecha de primera aplicación en una sociedad de cierre natural sería el 1-1-2010.

b) Incluyendo información comparativa adaptada a los nuevos criterios. En este caso la fecha de primera aplicación es la fecha de comienzo del ejercicio anterior al que se inicie a partir de 1-1-2010, es decir, para las sociedades cuyo ejercicio económico coincida con el año natural el 1-1-2009.

La opción elegida se aplicará a todos los importes consolidados, con independencia de la sociedad de la que procedan.

Obviamente, en la memoria deberá informarse sobre los criterios utilizados en la transición.

En relación con los sujetos de la consolidación la sociedad dominante se define por la capacidad de control. Así, si bien las participaciones mayoritarias en el capital de una empresa constituyen una prueba del control efectivo sobre la toma de decisiones, debemos mencionar que podría existir control cuando la sociedad dominante pudiera dirigir las políticas, financiera y de explotación, de una empresa con la finalidad de obtener beneficios económicos de sus actividades, con independencia del porcentaje de participación efectivo.

En cuanto a la dispensa de la obligación de consolidar, la norma ha incorporado una modificación en la que se dispensa de la obligación de consolidar cuando la sociedad dominante participe en sociedades filiales que no presenten un interés significativo ¿individualmente y en conjunto para la imagen fiel del patrimonio¿ de la situación financiera y de los resultados de las sociedades del grupo. Esta dispensa se suma a las ya existentes por razón de tamaño y de dependencia de una sociedad dominante de otra de la Unión Europea.

Las nuevas NOFCAC mantienen los tres métodos de consolidación existentes, el método de integración global, integración proporcional y puesta en equivalencia.

Una de las cuestiones a tener en cuenta en dichos métodos, corresponde al proceso de homogeneización de la información financiera. En este sentido, y en relación a la homogeneización temporal, la norma ha regulado que si la sociedad dependiente modifica su fecha de cierre para acomodarla a las cuentas anuales consolidadas, a los efectos exclusivos de la consolidación, habrá de reformularse la información comparativa de acuerdo con el tratamiento establecido en el Plan General de Contabilidad relativo a cambios de criterios contables.

Por su parte, la homogeneización valorativa implica que tanto los elementos del activo y de pasivo, así como los ingresos y gastos y demás partidas de las cuentas anuales de las sociedades del grupo, sean valorados por métodos uniformes y conforme a la normativa aplicable.

MÉTODO DE INTEGRACIÓN GLOBAL

En referencia a la eliminación inversión-patrimonio neto, que consiste en la compensación de los valores contables representativos de los instrumentos de patrimonio de la sociedad dependiente que la sociedad dominante posea, directa o indirectamente, con la parte proporcional de las partidas de patrimonio neto de la mencionada sociedad dependiente atribuible a dichas participaciones, se aplicarán, con carácter general, los criterios expuestos en las combinaciones de negocios para determinar la fecha de adquisición. Sin embargo, como novedad de la norma debemos destacar que en los casos en los que una sociedad estuviera dispensada de la obligación de consolidar por razón de tamaño, podrá considerarse que la sociedad dependiente se incorpora al grupo en la fecha de comienzo del primer ejercicio en que estuviera obligada a formular cuentas consolidadas o se formularan voluntariamente. No obstante, esta opción no es aplicable cuando la sociedad dominante esté consolidándose en un grupo superior a la fecha de adquisición de la dependiente.

Otra de las novedades a tener en cuenta con las NOFCAC es la relativa al tratamiento de las reducciones en el porcentaje de dominio sobre las dependientes, y más en concreto, en el caso de pérdidas de control. En este caso, y a los exclusivos efectos de la consolidación, la sociedad dominante deberá de reconocer como resultado en la partida ¿Resultado por la pérdida de control de participaciones consolidadas¿ la diferencia entre el valor razonable de la inversión y su valor contable consolidado.

Con relación a la valoración de socios externos, ésta se realizará en función de su participación efectiva en el patrimonio neto de la sociedad dependiente una vez incorporados los ajustes derivados del reconocimiento y valoración de los activos identificables adquiridos y pasivos asumidos de la sociedad dependiente. Por tanto, salvo en los supuestos de reducción en el porcentaje de dominio sin pérdida de control, el fondo de comercio de consolidación no se atribuirá a los ¿socios externos¿.

PROCEDIMIENTO DE PUESTA EN EQUIVALENCIA

El procedimiento de puesta en equivalencia que se aplica sobre las empresas asociadas o multigrupo consiste en valorar las participaciones de las dependientes por el valor razonable de los activos adquiridos y los pasivos asumidos, corrigiendo dichos valores por el porcentaje de participación efectivo en las sociedades.

La principal novedad en este procedimiento radica en la falta de separación del fondo de comercio adquirido, que seguirá formando parte de la participación puesta en equivalencia, así como la posibilidad de reconocer la diferencia negativa de consolidación como parte del resultado consolidado.

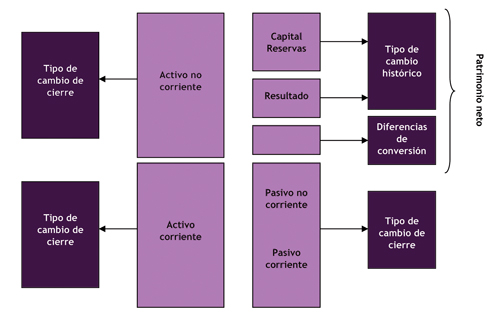

CONVERSIÓN DE CUENTAS ANUALES EN MONEDA EXTRANJERA

Este Real Decreto distingue entre la moneda funcional y moneda de presentación. Mientras que la moneda funcional es la moneda del entorno principal en el que opera la empresa ¿es decir, la moneda del entorno en el que la empresa genera y emplea efectivo¿ la moneda de presentación es la moneda en la que se formulan las cuentas anuales.

Así, para llevar a cabo la conversión de los estados financieros de una sociedad cuya moneda funcional sea distinta al euro, se aplicarán las siguientes reglas que resumimos de manera esquemática:

Se entiende por ¿tipo de cambio de cierre¿ el tipo de cambio medio de contado existente en la fecha de cierre.

Por su parte, y en relación con el ¿tipo de cambio histórico¿, debemos mencionar los siguientes aspectos:

- El patrimonio neto existente en la fecha de adquisición de las participaciones se convertirá al tipo de cambio a la fecha de la transacción.

- Los ingresos y gastos se convertirán aplicando el tipo de cambio en la fecha en la que se produjo cada transacción. No obstante, se podrá utilizar un tipo de cambio medio del período (que como máximo podrá ser mensual), siempre que dichos tipos no hayan experimentado grandes variaciones durante el período.

- Las reservas se convertirán al tipo de cambio efectivo resultante de convertir los gastos e ingresos que produjeron dichas reservas.

- A su vez, al fondo de comercio de consolidación se le aplicará el tipo de cambio de cierre.

Por último, mencionar que si bien no hemos tratado las modificaciones en el PGC relativas a las combinaciones de negocios, la modificación en la definición de negocio va a implicar, sin duda, que un mayor número de transacciones sean clasificadas como combinaciones de negocios. En este sentido, y con la aplicación de estas nuevas normas, pueden verse alterados los ratios de endeudamiento o solvencia, así como otras magnitudes como el EBITDA, que podrían afectar a cláusulas contractuales existentes en las sociedades.